Radar Macro & Mercados

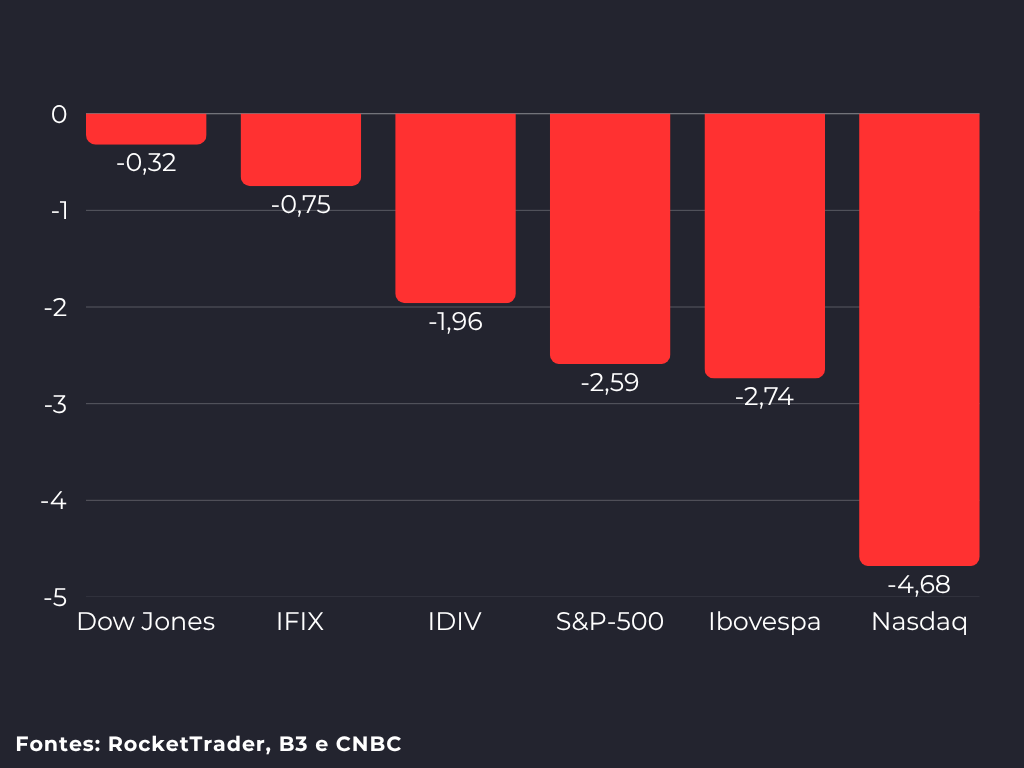

Fechamento semanal – em %

Irã eleva o preço do acordo: O Irã apresentou uma nova exigência para avançar nas negociações com os EUA: a liberação de US$ 24 bilhões em ativos congelados, estruturada em duas parcelas de US$ 12 bilhões, a primeira logo após a assinatura de um acordo provisório e a segunda em etapa posterior. Autoridades americanas temem que qualquer descongelamento de fundos neste momento remova um importante ponto de pressão sobre o regime. No centro das divergências está o programa nuclear: o Irã aceita bloqueá-lo por no máximo cinco anos para fins pacíficos, enquanto os EUA exigem seu encerramento completo. A demanda financeira sinaliza que, apesar do memorando de entendimento da semana anterior, o caminho até um acordo definitivo permanece longo e repleto de obstáculos.

Irã ataca aeroporto do Kuwait e acirra tensão no Golfo: Drones iranianos atingiram o terminal de passageiros do Aeroporto Internacional do Kuwait, deixando um morto e 63 feridos. A Guarda Revolucionária do Irã reivindicou a autoria, classificando o ataque como retaliação a operações dos EUA. O Kuwait condenou os “ataques brutais e contínuos do Irã” e suspendeu os voos até nova ordem.

Israel intensifica ataques no Líbano após Hezbollah rejeitar trégua: Israel e o Líbano chegaram a um acordo de cessar-fogo em Washington, condicionado à suspensão completa dos ataques do Hezbollah e à retirada de seus membros da área ao sul do rio Litani. O Hezbollah, no entanto, rejeitou o acordo e exigiu um cessar-fogo abrangente e a retirada total de Israel do sul do Líbano. O impasse complica as negociações entre Washington e Teerã, que exige um cessar-fogo completo no Líbano como condição para qualquer entendimento sobre o programa nuclear.

Payroll surpreende e afasta corte de juros pelo Fed: Os EUA criaram 172.000 vagas não agrícolas em maio, muito acima da estimativa, enquanto a taxa de desemprego se manteve estável em 4,3%. O dado sugere que o conflito no Oriente Médio ainda não impactou de forma significativa o mercado de trabalho americano, mas reforça o cenário de juros elevados por mais tempo.

Indústria brasileira surpreende e registra melhor abril em 13 anos: A produção industrial brasileira avançou 0,7% em abril, acima da expectativa de 0,4%, marcando o quarto mês consecutivo de alta e o melhor resultado para o mês em 13 anos. O desempenho foi puxado pela indústria extrativa, com destaque para petróleo bruto e gás natural, em meio ao choque de preços gerado pelo fechamento do Estreito de Ormuz.

Focus eleva projeção de inflação pela 12ª semana consecutiva: O Boletim Focus elevou pela 12ª semana seguida a projeção para o IPCA de 2026, que avançou de 5,04% para 5,09%. A previsão de crescimento do PIB subiu marginalmente para 1,90%, e a Selic projetada para o fim do ano foi mantida em 13,25%. A sequência ininterrupta de revisões para cima consolida a percepção de desancoragem gradual das expectativas inflacionárias, reduzindo o espaço para cortes de juros.

EUA ameaçam exportações brasileiras com tarifas de até 37,5%: O cenário resulta da combinação de duas investigações conduzidas pelo governo americano: uma tarifa de 25% relacionada a alegações de práticas comerciais consideradas desleais e uma adicional de 12,5% vinculada à importação de produtos supostamente oriundos de trabalho forçado. Caso as duas medidas sejam aplicadas simultaneamente, a sobretaxa total sobre produtos brasileiros chegaria a 37,5%.

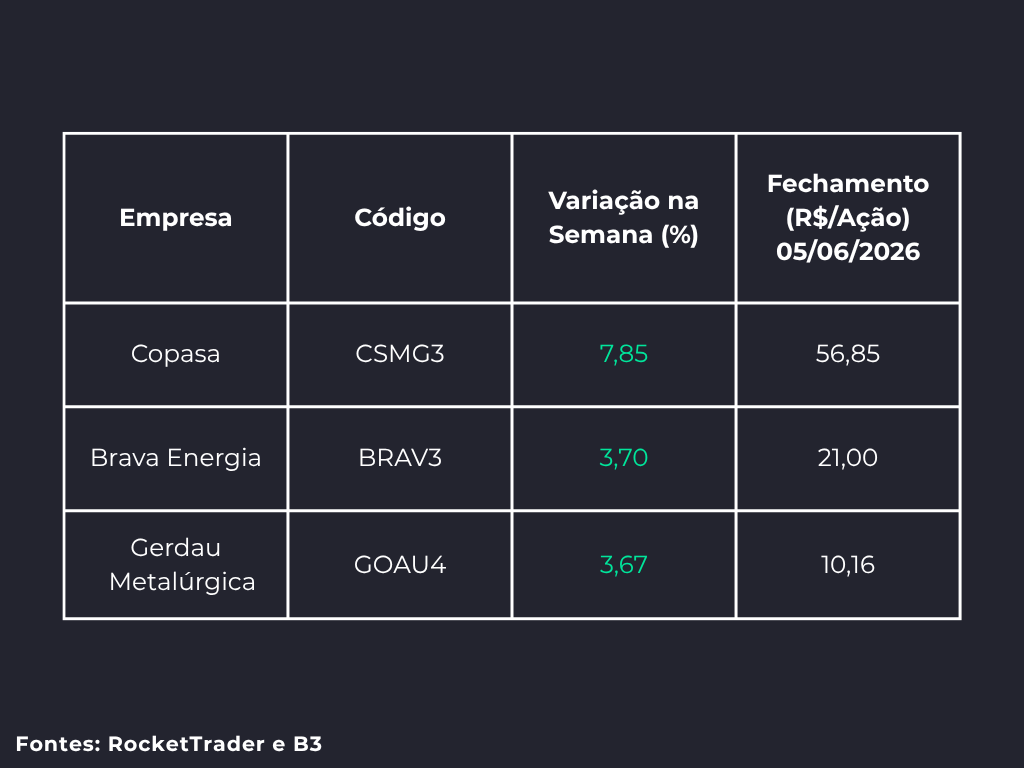

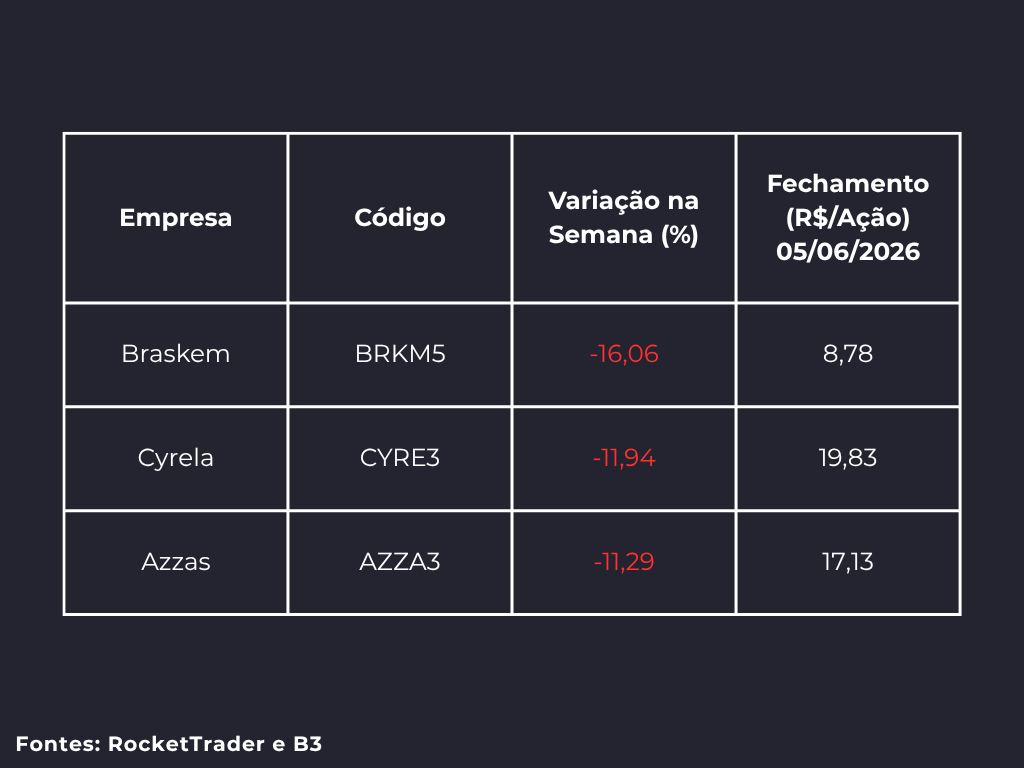

Ibovespa — Maiores Altas e Baixas da Semana

Maiores Altas

Maiores Baixas

Análise dos Destaques da Semana

Melhor Desempenho: Copasa (CSMG3)

Preço de Fechamento (05/06/2026): R$ 56,85 | Variação Semanal: +7,85% – Valorização impulsionada pelo avanço definitivo de sua privatização, após a Equatorial Energia apresentar uma proposta de R$ 5,6 bilhões por 30% da estatal mineira. Mesmo sem concorrência na reta final devido à desistência da Aegea, o mercado reagiu com forte otimismo porque o valor oferecido superou o preço mínimo exigido pelo governo.

Pior Desempenho: Braskem (BRKM5)

Preço de Fechamento (05/06/2026): R$ 8,78 | Variação Semanal: -16,06% – Desvalorização impulsionada pelos persistentes desafios financeiros e operacionais, que se sobrepuseram mesmo após a formalização da mudança em seu bloco de controle, agora compartilhado entre a Petrobras e a gestora IG4. O mercado reagiu com forte ceticismo ao anúncio de que a petroquímica avançou nas negociações para uma recuperação extrajudicial, uma medida desenhada para reestruturar suas bilionárias dívidas e evitar um calote.

Nota: As informações desta newsletter têm caráter informativo e não constituem recomendação de investimento.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap.