O ano de 2025 marcou uma mudança relevante no comportamento do capital estrangeiro na Bolsa brasileira. Após um 2024 caracterizado por forte saída de recursos, o mercado doméstico voltou a atrair investidores internacionais, movimento que contribuiu diretamente para a valorização expressiva do Ibovespa e para a renovação de recordes históricos ao longo do ano.

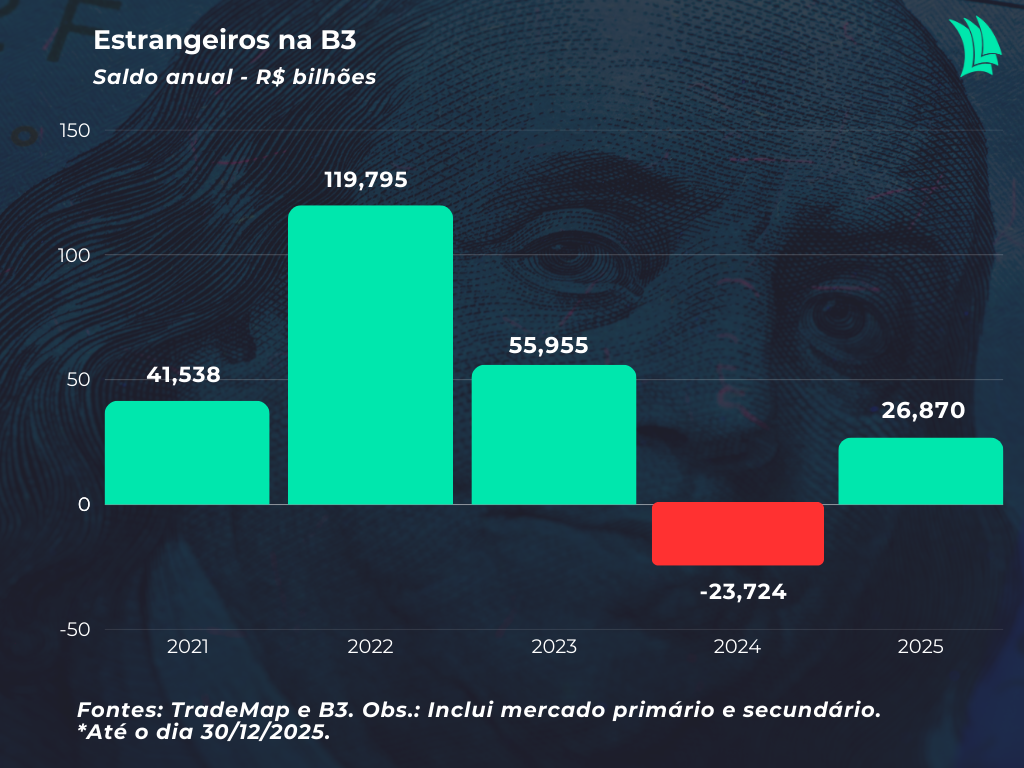

Ao final de dezembro, o fluxo acumulado de capital estrangeiro registrou entrada líquida de R$ 26,870 bilhões, uma virada significativa frente à saída de R$ 23,724 bilhões observada no mesmo período do ano anterior. Ainda assim, o resultado ficou abaixo dos volumes registrados em 2023, quando a Bolsa recebeu R$ 55,955 bilhões, e de 2022, ano eleitoral que contou com uma entrada robusta de R$ 119,795 bilhões, o que mantém elevada a expectativa para 2026, também marcado por eleições presidenciais.

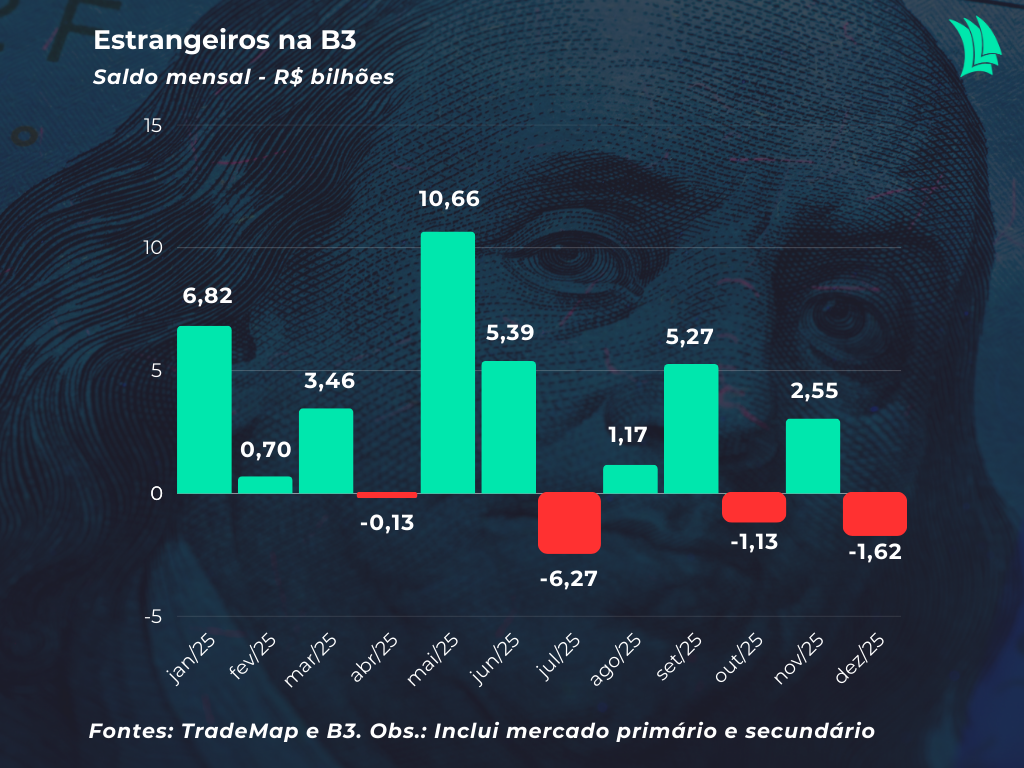

O comportamento mensal do fluxo reforça o caráter positivo de 2025. Dos 12 meses do ano, oito registraram saldo positivo, o maior número desde 2022. Apenas abril, julho, outubro e dezembro apresentaram saída líquida de recursos. O mês mais crítico foi julho, com retirada de R$ 6,268 bilhões, reflexo direto das incertezas geradas pelo aumento de tarifas impostas pelos Estados Unidos. Em contrapartida, maio foi o melhor mês do ano, com entrada de R$ 10,662 bilhões, mesmo em um ambiente internacional ainda marcado por elevada volatilidade.

A trégua comercial entre Estados Unidos e China, com redução mútua de tarifas, ajudou a aliviar o risco global e incentivou o apetite por ativos de maior retorno, beneficiando mercados emergentes como o Brasil. Esse movimento foi reforçado pela rotação global de ativos, impulsionada por valuations ainda descontados da Bolsa brasileira e pela percepção de que o ciclo de alta da Selic estaria próximo do fim.

Nesse contexto, o Ibovespa acumulou valorização de 33,95% em 2025, alcançou os 160 mil pontos pela primeira vez na história e registrou o melhor desempenho anual em nove anos, além de uma sequência de 15 pregões consecutivos de alta, renovando máximas históricas. O desempenho reforçou a percepção de maior resiliência da economia brasileira e de uma reavaliação do mercado local, historicamente visto como subvalorizado por investidores globais.

No campo da política monetária doméstica, o Banco Central retomou o ciclo de alta de juros no início do ano e, em junho, realizou o último ajuste, levando a Selic a 15,00% ao ano, patamar mantido até a última reunião do Copom, em dezembro. O comitê adotou um discurso firme e evitou sinalizar o início de cortes. Ainda assim, o mercado segue projetando o início do ciclo de flexibilização monetária no primeiro trimestre de 2026, com maior probabilidade para março.

No ambiente internacional, a dinâmica também favoreceu a realocação de recursos para mercados emergentes. O Federal Reserve iniciou um ciclo gradual de flexibilização monetária, encerrando 2025 com a taxa de juros na faixa entre 3,50% e 3,75%, após três cortes consecutivos. Esse movimento, combinado à queda do dólar Ptax, que encerrou o ano cotado a R$ 5,5024, com recuo de 11,14%, aumentou a atratividade do diferencial de juros brasileiro e estimulou operações de carry trade.

Apesar disso, o Fed passou a adotar um tom mais cauteloso, sinalizando que novos cortes dependerão da evolução dos dados de inflação e do mercado de trabalho. As incertezas foram ampliadas pela paralisação parcial do governo americano, que reduziu a disponibilidade de dados oficiais e aumentou a divergência entre os formuladores de política monetária.

O ingresso de capital estrangeiro em 2025 também ocorreu após um período de forte aversão ao risco em 2024 e em meio a um cenário global ainda instável, marcado por tensões comerciais e incertezas geopolíticas. A política tarifária dos Estados Unidos, sob a nova gestão de Donald Trump, voltou a gerar ruídos nos mercados, elevando os temores de desaceleração ou recessão na maior economia do mundo.

Ainda assim, a combinação de juros elevados no Brasil, expectativa de cortes nos Estados Unidos, valuations atrativos e perspectiva de início do afrouxamento monetário doméstico sustenta a visão de que o mercado brasileiro pode continuar recebendo fluxo externo em 2026. Analistas ressaltam, contudo, que o processo eleitoral tende a aumentar a volatilidade e pode limitar a entrada de recursos em determinados momentos.

No curto prazo, fatores sazonais também merecem atenção. Mesmo assim, especialistas avaliam que, enquanto o diferencial de juros permanecer elevado e a Bolsa brasileira seguir relativamente barata em comparação a outros mercados, o Brasil deve continuar no radar do investidor global.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap.