As ações de empresas do agronegócio viveram uma verdadeira montanha russa ao longo de 2022, assim como a maioria dos papéis listados na Bolsa brasileira.

Em meio a um cenário macroeconômico adverso, de juros elevados e alta nos preços dos combustíveis, as agrícolas tiveram que enfrentar um problema ainda maior, o “boom” nos preços de fertilizantes e defensivos.

Isso porque a guerra no leste europeu, entre Rússia e Ucrânia, resultou em sanções impostas ao país russo, um das maiores exportadores da matéria-prima para produção de fertilizantes.

Diante disso, houve gargalos logísticos levando a escassez de fertilizantes, o que resultou em desequilíbrio entre a oferta e demanda do insumo.

Até setembro deste ano, segundo o Ministério do Desenvolvimento, Indústria, Comércio e Exterior (MDIC), a média de preço dos fertilizantes importados pelo Brasil foi de R$ 3,39 por quilo, valor mais que o dobro da média praticada no mesmo período de 2021, que foi de R$1,64 por quilo.

Com isso, o custo de produção pressionou a rentabilidade de grandes empresas do agronegócio brasileiro no terceiro trimestre deste ano, como SLC Agrícola (SLCE3) e BrasilAgro (AGRO3), que atuam no segmento de produção e comercialização de grãos.

Companhias que atuam no varejo agrícola, como 3 Tentos (TTEN3), Agrogalaxy (AGXY3) e Vittia (VITT3) também apresentaram menor rentabilidade de julho a setembro, mas em menor proporção.

Entre as empresas ligadas ao segmento, a mais impactada no terceiro trimestre foi a Fertilizantes Heringer (FHER3), que registrou um custo de produção 78% superior ao visto em igual período de 2021, de R$ 1,78 bilhão.

As mais impactadas

A SLC e a BrasilAgro foram as que apresentaram maior queda na margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) no terceiro trimestre em comparação aos pares do setor.

Apesar da menor rentabilidade no período, a safra 21/22, que foi encerrada em setembro, não teve grandes impactos da escassez dos fertilizantes, uma vez que os estoques já haviam sido comprados, em sua maioria, antes da alta dos preços.

No entanto, a safra 22/23 deve ter lucros pressionados pelos reajustes dos preços dos fertilizantes e defensivos para cima.

A SLC estima um aumento de 20% nos custos na próxima safra, sendo que a empresa já havia comprado mais da metade dos insumos no meio do ano passado se livrando do “boom” nos preços.

Essa iniciativa da companhia pode ser considerada boa, já que os preços dos insumos subiram mais de 200% na comparação em menos de dois anos.

Segundo Rodrigo Gelain, gerente de Relações com os Investidores da SLC, a média do valor da tonelada era U$ 300, mas passou a ser custar mais de US$ 1 mil este ano.

Por outro lado, a área plantada da empresa para a safra 22/23 é 0,6% inferior à anterior, o que demonstra um ritmo menor de crescimento, para 667,8 mil hectares, além de os preços das commodities estarem em patamares mais baixos.

E qual o problema disso? Deve atrapalhar o crescimento da receita da SLC e reduzir a rentabilidade da safra atual em comparação à anterior.

A BrasilAgro, por sua vez, prevendo gargalos logísticos, adquiriu 84% dos insumos para a safra iniciada em setembro e pode arcar com maiores custos no último trimestre de 2022.

Entre julho e setembro, a empresa registrou aumento de 5% nos custos de produção devido ao aumento dos custos de combustíveis e fertilizantes.

Porém, a área em produção para safra 22/23 é ligeiramente maior (1,8%) que a safra anterior, para 172 mil hectares. Uma vez que a área plantada é maior, os custos fixos são diluídos, o que impacta positivamente na rentabilidade do negócio.

Apesar disso, a margem Ebitda deve ser menor no período, já que os custos de produção devem crescer em uma proporção maior aos ganhos do período.

Além disso, a valorização do dólar frente ao real pode impactar ainda mais nos custos para a AgroBrasil porque os insumos são cotados em dólar. Isto porque a empresa ainda não comprou todo insumo necessário para safra 22/23.

Já a SLC, que já comprou 100% dos insumos que serão utilizados para safra 22/23, deve manter a estimativa do orçamento de custos em torno de 20% a mais que a safra 21/22.

Futuro das empresas

Por mais que estas empresas apresentem uma área plantada relativamente estável, a produtividade pode ser maior no período, o que pode gerar maiores receitas.

Na safra 21/22, o agronegócio andou de lado já que o clima prejudicou a produção das companhias no período, devido a geadas e déficit hídrico.

Entretanto, a previsão para a safra 22/23 é que o clima seja mais amigável com os agricultores e as plantações devem ter um aumento na produtividade.

Além disso, para se precaver das adversidades, as empresas utilizam operações no mercado financeiro para travar o preço dos insumos para garantir o preço de venda das commodities. Ou seja, isso funciona como uma espécie de proteção contra variações nas cotações e pode ser chamado de hedge.

Essa estratégia permite à empresa limitar possíveis perdas e garantir ganhos mantendo a lucratividade do negócio.

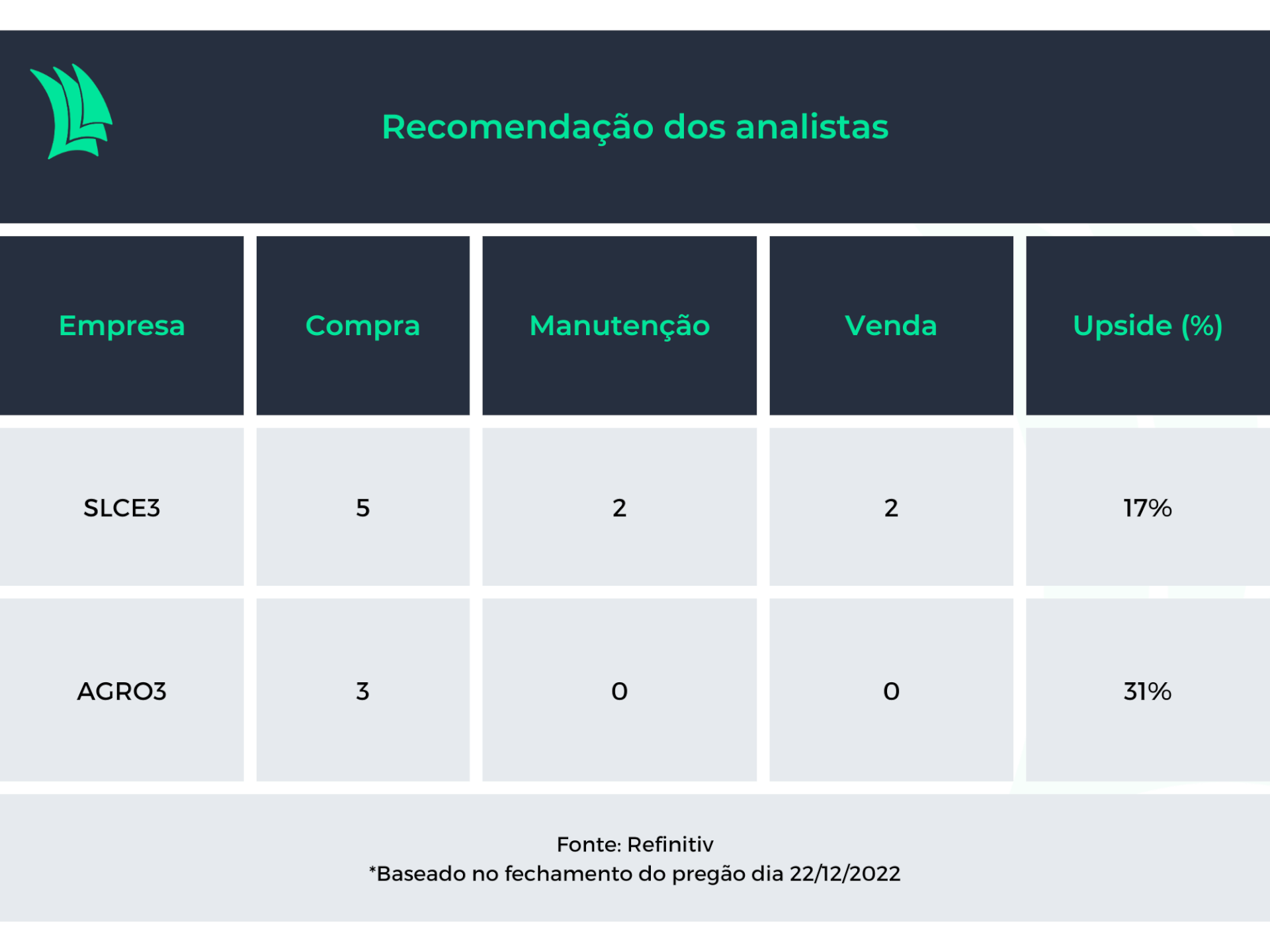

De acordo com dados compilados pela Refinitiv e apresentados na plataforma do TradeMap, a recomendação para ambos os papéis é de compra.

Para os analistas, a SLC apresenta uma valorização potencial de 17% nas ações, enquanto a BrasilAgro tem potencial para valorizar 31%, baseado na mediana do preço alvo de R$ 54 e R$ 37, respectivamente.

As mais resilientes

A 3Tentos e a Agrogalaxy estão entre as empresas do setor que demonstraram ser mais resilientes aos impactos da escassez de fertilizantes.

Isso se deve porque ambas atuam em segmentos voltados para o varejo do agronegócio, por meio da revenda de insumos agrícolas, como fertilizantes e defensivos, para os produtores rurais.

Por mais que os produtos sejam adquiridos de terceiros, estas empresas conseguem repassar o custo para o produtor final, compensando o alto preço dos insumos.

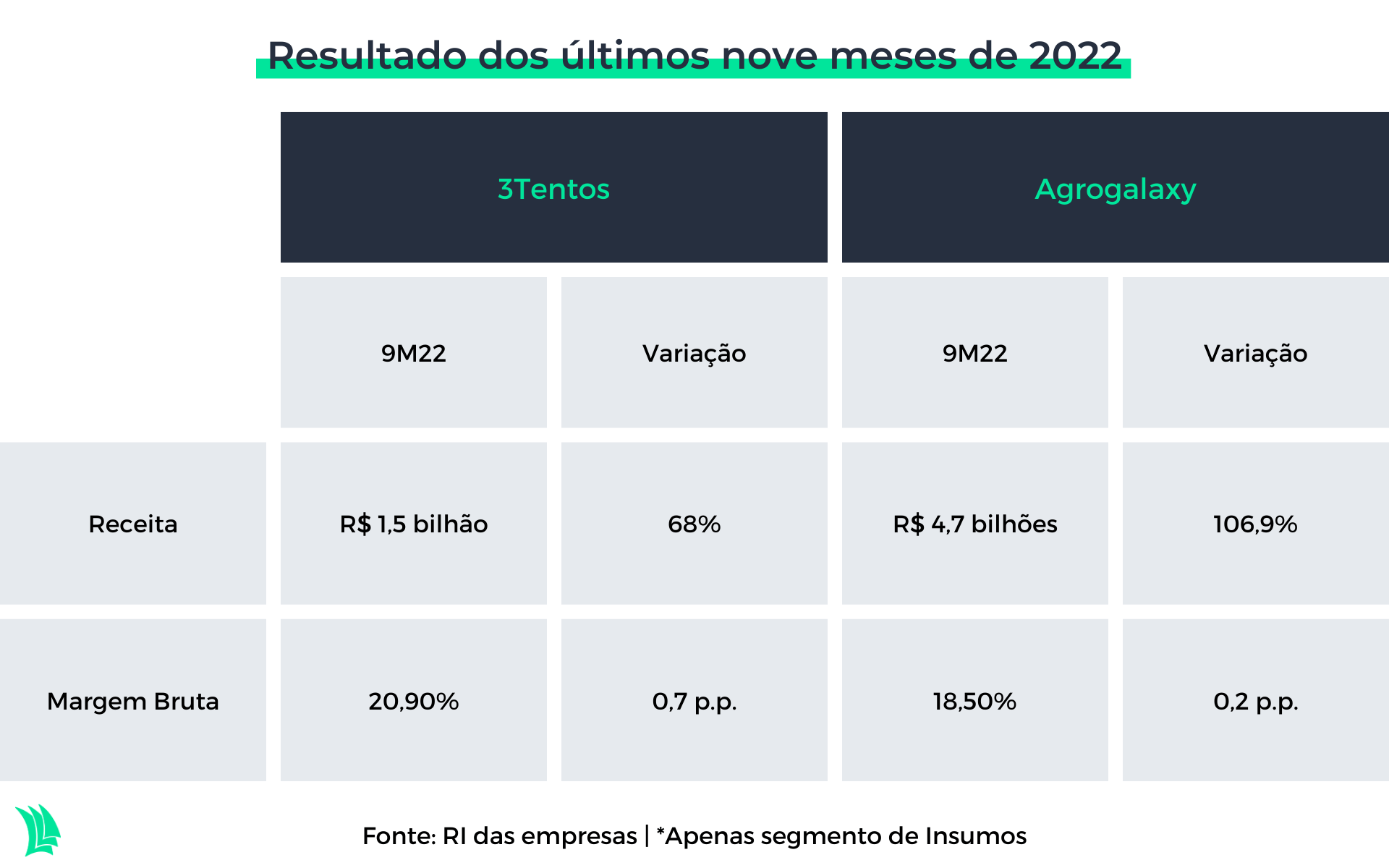

Mesmo assim, houve leve queda na margem bruta no segmento de insumos da 3Tentos de 1,3 p.p (pontos percentuais) para 20,4%, e da Agrogalaxy, de 0,4 p.p para 17,5%, devido à maior participação de fertilizantes e defensivos nas receitas totais.

No entanto, se compararmos os efeitos ao longo dos nove meses do ano até setembro, as receitas e a rentabilidade destes segmentos foram altamente beneficiadas pelo alto preço do insumo vendido.

A margem bruta é a razão entre a receita líquida gerada nas vendas dos produtos e o lucro bruto. Ou seja, é a proporção de lucro que sobrou da receita líquida após pagamento dos custos com matéria-prima.

Assim, podemos identificar que, por mais que os custos se elevaram nos últimos nove meses, as empresas foram eficientes ao repassar os custos para os produtores e obtiveram uma melhor rentabilidade no período.

De olho no futuro

Para 2023, a tendência é que o segmento de insumos tenha as receitas pressionadas pelos menores preços de fertilizantes e defensivos, podendo ser compensada pelo aumento na demanda, já que os preços dos produtos serão menores.

Já a rentabilidade deve se manter ou até mesmo se elevar por causa do maior volume de vendas, que deve ajudar a diluir os custos fixos dos negócios.

Segundo dados da Refinitiv, a recomendação é unânime de compra para ambos os ativos. Os analistas consideram uma valorização potencial de 94% para ações da 3Tentos e de 103% para a Agrogalaxy, baseado na mediana do preço alvo de R$ 18 para ambos os papéis.

A agrotech, Vittia (VITT3)

A agrotech, Vittia (VITT3)

A Vittia atua na produção e comercialização de fertilizantes e defensivos agrícolas com foco em tecnologias que substituem os produtos químicos tradicionais e aumentam a eficiência dos produtos.

Historicamente, o terceiro trimestre é o mais forte do ano para a empresa, pois é o período de concentração de entregas e de faturamento com insumos para a safra de soja, principalmente.

Diante disso, a empresa registrou uma receita líquida de R$ 621 milhões no período, 22,3% superior à igual período de 2021. No entanto, as receitas do segmento de fertilizantes avançaram 30,9%, para R$ 287,9 milhões, com uma margem bruta estável de 35,5%.

Sendo assim, a empresa demonstrou capacidade em repassar os custos das matérias-primas para os produtores, sem que houvesse perdas na rentabilidade do negócio. Isto mostra a eficiência da Vittia quanto ao controle de custos e precificação dos produtos.

O que esperar para o futuro?

A incerteza quanto ao fim da guerra no leste europeu ainda propõe um cenário nublado para empresa, que pode enfrentar um descompasso entre oferta e demanda dos produtos.

Isto é, uma possível queda nos preços pode levar a um aumento robusto na demanda, o que elevaria as receitas e a rentabilidade da empresa.

No entanto, caso os preços voltem a subir, pode haver uma queda na demanda, levando a um menor volume de vendas e, consequentemente, perda de rentabilidade.

Para os analistas compilados pela Refinitiv, a recomendação para os papéis da Vittia é de compra. A ação apresenta um potencial de valorização de 17,5%, com base na mediana do preço-alvo de R$ 15.

Heringer (FHER3) diz adeus à B3

De saída da Bolsa brasileira, a Fertilizantes Heringer foi a que apresentou a maior queda entre todas as empresas do setor.

Leia mais:

Fertilizantes Heringer (FHER3) divulga novo laudo com novo preço para OPA – veja o aumento

Esta é a única empresa na B3 que atua como misturadora de insumos para produção de fertilizantes. A empresa demanda importar potássio, nitrogênio e fosfato para, enfim, transformar em um único produto.

A empresa aumentou em 57% a receita nos últimos nove meses até setembro, para R$ 4,1 bilhões.

Porém, o menor volume de vendas de 8,2% e avanço expressivo de 89,3% nos custos dos produtos vendidos levaram a empresa reportar uma margem Ebitda de 1,5% no acumulado de nove meses até setembro, 16,3 p.p abaixo do registrado em igual período do ano passado.

Com isso, a conclusão que se chega é que o menor volume de vendas contribuiu para menor diluição dos custos fixos, além de mostrar uma possível falta de eficiência ao repassar os custos para os clientes, o que acabou corroendo a rentabilidade do negócio.