Apesar de reconhecer que as margens de lucro dos frigoríficos devem ser prejudicadas pelo aumento nos preços dos grãos, a equipe de analistas da Safra Corretora recomenda a compra das ações de Minerva (BEEF3), JBS (JBSS3), BRF (BRFS3) e Marfrig (MRFG3), sua preferida no setor.

O aumento nos custos do gado, seguindo a alta nos valores dos grãos usados para alimentar os animais, deve afetar as margens destas empresas nos próximos trimestres, especialmente nas operações das companhias nos Estados Unidos.

Os grãos, que já estavam subindo de preço, ficaram ainda mais caros após a Rússia invadir a Ucrânia. O conflito prejudicou a produção ucraniana e levou a sanções contra os russos, que são grandes exportadores destes produtos. Estes elementos compensaram outros que ajudariam a diminuir o preço dos grãos, como as expectativas de menos pressão climática e de colheitas favoráveis. “Os acontecimentos recentes colocaram pressão adicional sobre os custos”, diz o Safra, em relatórios publicados na última terça-feira (5).

Evolução do preço da soja para maio em 2022

Os preços da carne, por outro lado, devem permanecer estáveis, na análise do banco, uma vez que a demanda global segue aquecida. “A demanda global aquecida por proteína deve persistir nos próximos anos, especialmente porque os países em desenvolvimento continuam com o aumento do consumo de carne bovina per capita, apesar de um desempenho lento em países mais desenvolvidos (especialmente na Europa)”, explicam os analistas.

Evolução das margens líquidas de Marfrig, JBS. Minerva e BRF

De acordo com dados disponíveis na plataforma TradeMap, as margens líquidas das quatro companhias vêm caindo ou se mantendo praticamente estáveis. A margem da Marfrig foi de 8,47% no terceiro trimestre de 2021 para 7,78% no quarto trimestre do mesmo ano. A da JBS passou de 5,47% para 5,85% no mesmo período, a margem da Minerva diminuiu de 2,24% para 2,22%, e a da BRF passou de 0,88% para 0,9%.

O Safra, porém, espera de 7% a 9% para a indústria no longo prazo, em vez dos níveis históricos de 3% a 5% – ainda que haja certa pressão no curto prazo. O argumento do banco é de que este indicador será favorecido pela maior consolidação do setor, o maior equilíbrio na capacidade de abate, o maior foco em produtos processados e de valor agregado; e a forte demanda dos mercados globais, sobretudo da China.

Marfrig

A expectativa do Safra é que, mesmo que os resultados de curto prazo devam ser inferiores aos recordes registrados nos últimos trimestres, as margens da Marfrig permaneçam acima de seus níveis históricos. Além disso, o banco espera que os resultados consistentes e a geração do caixa compensem um possível declínio nas margens.

No quarto trimestre de 2021, a receita da Marfrig foi de R$ 23,941 bilhões, alta de 31% em relação aos mesmos três meses do ano anterior. O lucro líquido, por sua vez, foi de R$ 650 milhões no trimestre, queda de 44,5%.

Um fator que deve ajudar a companhia é a consolidação da BRF, que, segundo o banco, “traz opções interessantes e uma maior diversificação para a Marfrig”, mesmo que não haja uma fusão entre as duas empresas. A expectativa do banco é de sinergias nas áreas comerciais e de logística.

Por outro lado, diz o Safra, é preciso ter cautela com novos movimentos agressivos no campo de fusões e aquisições, uma vez que isso poderia impactar o fluxo de caixa e o endividamento da empresa.

A diversificação do portfólio da Marfrig é outro diferencial, na visão do Safra, pois cria uma posição de negociação melhor do que se cada empresa fosse gerida separadamente. Além disso, essa posição pode ser capaz de colocar a companhia em mais pontos de venda.

Finalmente, o banco acredita que a ação está “muito barata para ser ignorada”. O preço-alvo fixado pelos analistas é de R$ 37,70 até o final de 2022, o que representa alta de 74% em relação à cotação do fechamento de terça-feira, de R$ 21,66.

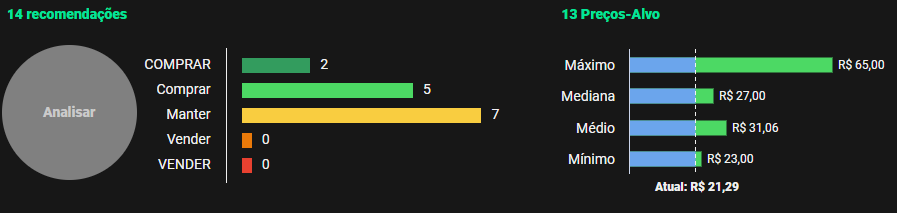

O Safra, porém, parece mais otimista do que a média do mercado. De acordo com dados de Refinitiv disponíveis no TradeMap, de 14 instituições financeiras consultadas, sete recomendam a compra da ação, enquanto as outras sete indicam a manutenção do papel na carteira. A mediana de preços-alvo dos analistas é de R$ 27 (alta de 24,5%).

Por volta das 16h50 desta quarta-feira (6), as ações da Marfrig eram negociadas em baixa de 1,85%, a R$ 21,26.

Minerva

Ainda que o maior objetivo da gestão da Minerva pareça ser manter o endividamento sob controle, o Safra identifica que alguns fatores poderiam alavancar seu crescimento, mesmo que de forma moderada.

Em primeiro lugar, o foco da empresa na exportação, que corresponde a dois terços de suas vendas, e sua diversificação geográfica devem permitir que a Minerva capture o crescimento global de vendas de carne bovina.

Nesse cenário, devido ao fato de a Minerva ser uma empresa menor que seus pares JBS e Marfrig, ela tem oportunidades maiores de crescimento, diz o banco. “Como referência, cada 1.000 cabeças/dia de capacidade instalada adicional representam um aumento de capacidade de 4% para a Minerva vs. 3% para Marfrig e 1% para JBS”, exemplificam os analistas.

Um segundo ponto que pode gerar crescimento é o plano da empresa de expandir sua atuação na Colômbia e na Austrália, ainda que de forma comedida.

Com a sustentação esperada dos preços da carne bovina ao redor do mundo, a margem Ebitda da Minerva deve permanecer em torno de seu nível histórico, entre 8% e 10%. No quarto trimestre de 2021, a margem Ebitda da companhia foi de 9,8%, ante 10,8% no mesmo período de 2020.

As particularidades da empresa, porém, criam alguns riscos específicos: sua maior exposição ao mercado de carne bovina significa que problemas sanitários relacionados ao segmento podem impactar seus resultados; seu nível de endividamento historicamente alto pode afetar o balanço; e restrições no mercado de exportação podem atingir os lucros.

O preço-alvo do Safra para a Minerva é de R$ 17, indicando potencial de alta de 27% contra o último fechamento, de R$ 13,36.

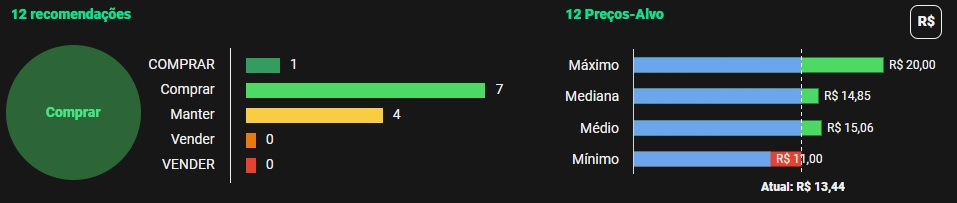

Dados da Refinitiv disponíveis no TradeMap indicam que, de 12 instituições financeiras consultadas, oito recomendam a compra da ação, e as outras quatro têm classificação neutra. O preço-alvo mediano é de R$ 14,85 (alta de 11%).

O papel operava em alta de 1,35%, a R$ 13,54, pouco antes do fechamento do mercado nesta quarta-feira.

JBS

O próprio posicionamento da JBS já traz vantagens, segundo o Safra: “Em nossa visão a JBS tem uma presença global destacada nas três principais proteínas, além de um sólido histórico de execução e capacidade de continuar a se movimentar em direção a produtos de maior valor agregado”, resumem os analistas.

Além disso, o banco aponta que a companhia vem investindo em sua produção de pescados e proteínas a base de vegetais, que, apesar de serem divisões pequenas, têm potencial de serem mais importantes em termos de receita no longo prazo. Um exemplo é a aquisição, no ano passado, da BioTech Foods, que produz alimentos por meio das células de animais, criando um produto chamado de proteína cultivada.

No entanto, depois de atingirem níveis elevados nos últimos dois anos, as margens da JBS devem entrar em trajetória de queda, segundo o Safra. A expectativa, porém, é de uma redução gradual nos próximos trimestres.

Além disso, sua presença forte nas indústrias de frangos e suínos, cujos preços devem começar a se recuperar diante do alto preço da carne bovina, compensando parcialmente o aumento de custos.

Recentemente, a companhia anunciou planos de listar suas ações nos EUA – o que, na visão do Safra, faz sentido operacionalmente, uma vez que a maior parte do faturamento da empresa vem de suas operações no exterior, e deve ajudar a reduzir o custo de capital.

Para a JBS, o preço-alvo dos analistas do Safra é de R$ 51 – potencial de alta de 35% contra o valor do último fechamento, de R$ 37,79.

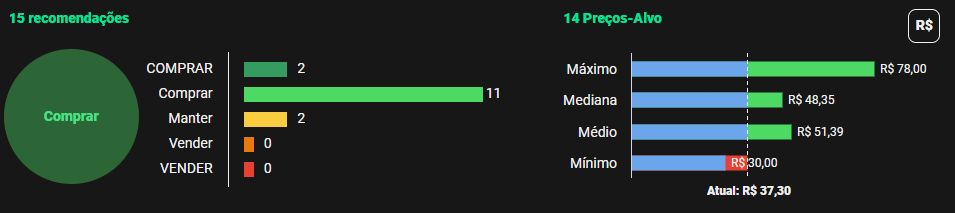

Disponíveis no TradeMap, dados da Refinitiv indicam que 13 das 15 instituições financeiras consultadas recomendam a compra da ação, enquanto as duas restantes indicam manutenção. A mediana de preços-alvo é de R$ 48,35 (alta de 28%).

Pouco antes do fechamento do mercado, a ação era negociada a R$ 37,57, em baixa de 0,58%.

BRF

No caso da BRF, sua presença em mercados de suínos e aves deve compensar parcialmente as perdas nas margens do segmento de carne bovina.

Um dos pontos positivos mencionados pelo Safra é a maior clareza em termos de governança após a eleição do novo conselho de administração e o efetivo exercício de propriedade da Marfrig.

“A nosso ver, ter um acionista estratégico, relevante e com longa experiência no setor pode ajudar a pensar e posicionar estrategicamente a empresa para o longo prazo. Além disso, ambas as empresas poderiam usufruir de sinergias e ganhos de eficiência mesmo em um cenário sem fusão”, dizem os analistas.

O banco ressalta que não espera que a Marfrig implemente mudanças significativas nos rumos da BRF no curto prazo, mas que as estratégias devem ser revisadas em algum momento.

Do lado negativo, o banco espera que a alta nos preços dos grãos deve manter as margens pressionadas por mais tempo do que se previa.

Finalmente, para a BRF, o preço-alvo dos analistas do Safra é de R$ 24, o que corresponde a alta de 34,5% contra o valor do fechamento de terça, de R$ 17,85.

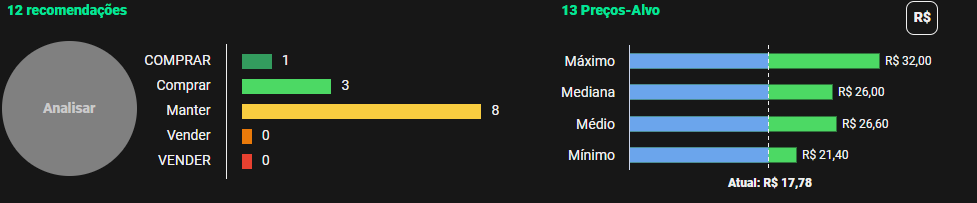

Os dados da Refinitiv disponíveis no TradeMap indicam que, de 12 instituições financeiras consultadas, apenas quatro recomendam compra para ação, enquanto as outras oito indicam a manutenção do papel em carteira. A mediana de preços-alvo é de R$ 26 (alta de 45,5%).

O papel caía 0,34% pouco antes do fechamento, a R$ 17,79.