Em meio a uma semana conturbada, em que as ações chegaram a cair mais de 9% na última terça-feira (18) por rumores de que seu acionista controlador poderia se desfazer de ativos para reduzir dívida, a rede de atacarejo Assaí (ASAI3) irá divulgar seus resultados para o terceiro trimestre na noite desta quinta-feira (20).

Agora, após a gestão da companhia ter negado conhecimento de uma estratégia de desinvestimentos do Casino, seu acionista controlador, e as ações apresentarem certa recuperação, a expectativa do mercado é que a varejista apresente resultados sólidos, ainda que investimentos recentes possam pressionar a rentabilidade.

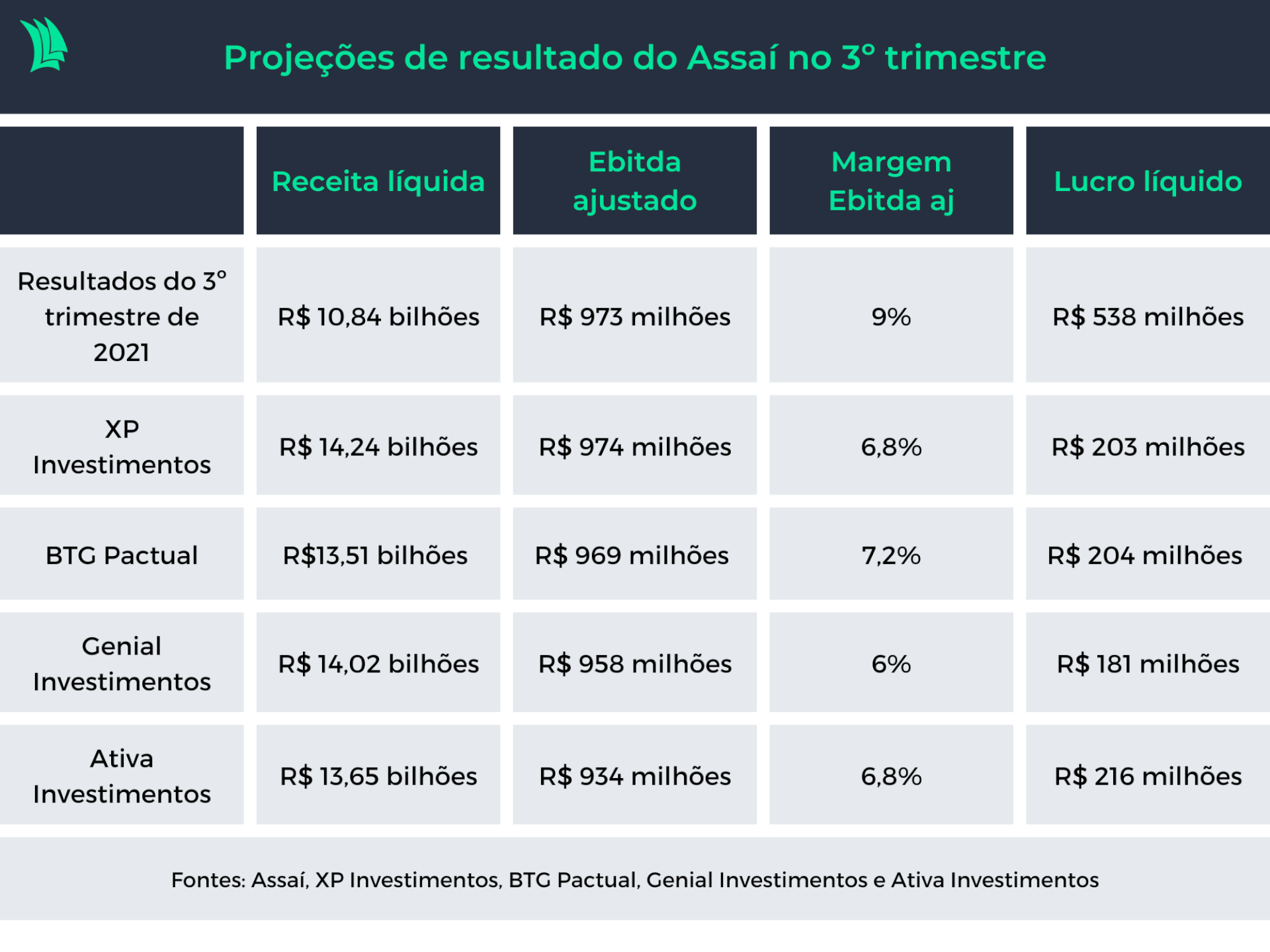

“Esperamos que o Assaí reporte sólidos resultados, mas desacelerando trimestre a trimestre, com uma margem pressionada por conta da concentração de despesas pré-operacionais das conversões das lojas Extra no trimestre”, escreveram Danniela Eiger, Thiago Suedt e Gustavo Senday, analistas da XP Investimentos, em relatório distribuído nesta quinta.

Assim, a expectativa da corretora é que a margem Ebitda do Assaí no terceiro trimestre caia 0,9 ponto percentual em relação ao mesmo período de 2021, para 6,8%. O BTG Pactual, um pouco mais otimista, projeta margem de 7,2%.

Iago Sousa e Vinicius Esteves, analistas da Genial Investimentos, também apostam em pressão de margens neste trimestre, para 6%, citando, além dos motivos apontados pela XP, um aumento nas despesas com pessoal e a fraca diluição de vendas, uma vez que a abertura de novas lojas se concentrou em setembro, o último mês do trimestre. As informações são de relatório de segunda-feira (17).

O lucro líquido, por sua vez, deve fechar o trimestre em R$ 203 milhões, na projeção da XP, o que representa contração de 62% na comparação anual. Na mesma linha, o BTG espera lucro líquido de R$ 204 milhões, enquanto a Genial projeta R$ 181 milhões e a Ativa Investimentos, R$ 216,1 milhões.

O resultado, de acordo com os analistas da XP, deve ser impactado principalmente pelo aumento do endividamento da companhia para pagar pelas lojas adquiridas do Extra, o que deve gerar mais despesas financeiras em um cenário de taxas de juros elevadas.

Já a receita da companhia, na visão da XP, deve ser impulsionada pelas vendas, que devem crescer nas lojas que já estavam abertas há um ano (métrica conhecida como vendas nas mesmas lojas, ou SSS) e receber impulso adicional das lojas adquiridas no período.

A Genial, por outro lado, aponta que a volatilidade nos preços dos alimentos ao longo do trimestre pode desacelerar o crescimento de receita da empresa. Já a Ativa acredita que o Assaí ainda pode se beneficiar da tendência de, diante do cenário de inflação ainda elevada, consumidores de outras marcas passarem a buscar os preços mais atrativos do atacarejo.

“O trimestre ficará marcado pela conversão das 14 lojas que ‘vieram’ do Extra. Essas conversões ainda estão em processo de amadurecimento e, portanto, podem trazer alguma pressão nas despesas fixas afetando as margens, mas já com efeitos positivos nas vendas”, resume Pedro Serra, analistas da Ativa, em relatório da quarta-feira (19).

Confira as projeções de XP, BTG, Genial e Ativa para os resultados do Assaí no terceiro trimestre.