Em 2020, as ações da Magazine Luiza subiram quase 110% puxadas pelo crescimento nos resultados e refletindo as aquisições feitas pela companhia.

Naquela época, o cenário macroeconômico mais favorável, com redução da taxa de juros, também ajudou a empresa e o setor de varejo como um todo – Via (VIIA3) e Americanas (AMER3), por exemplo, apresentaram forte valorização em seus papéis – 44,5% e 20,7%, respectivamente.

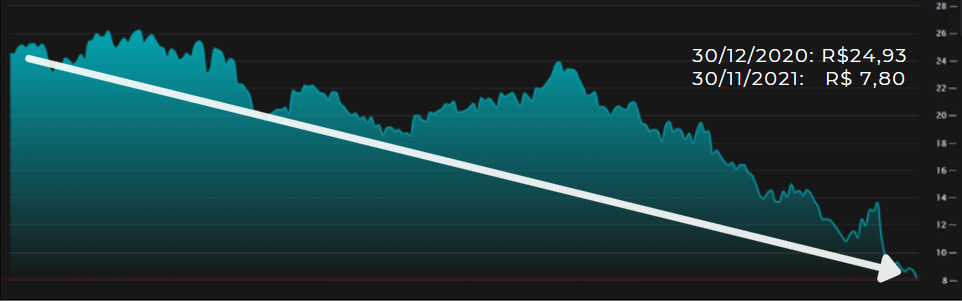

Em 2021, a situação mudou. A inflação em alta, acompanhada por uma elevação acelerada da taxa básica de juros, a Selic, fez as ações da Magazine Luiza (MGLU3) despencarem. No mês de novembro (30), as ações desvalorizavam 27,84%, chegando a R$ 7,80 cada. No acumulado do ano, a queda é de 69,5%.

Desde agosto do ano passado, a Selic praticamente quadruplicou – saiu de 2% para 7,75% ao ano. E a alta deve continuar: o mercado prevê que a taxa atinja 9,25% em dezembro e continue subindo no ano que vem, até 11,25%.

E o que os juros têm a ver com as ações da Magalu?

Grande parte dos produtos vendidos pela empresa são eletrodomésticos, eletrônicos e móveis, que têm preços altos. Os juros maiores tendem a inibir a compra destes produtos por consumidores de baixa renda porque elevam o custo do financiamento.

Soma-se a isso o fato de estes itens terem ficado mais caros por causa do aumento no preço de matérias-primas – como o aço -, da escassez de alguns insumos – como chips e semicondutores – e da desvalorização do real. Tudo isso diminui as margens de lucro da Magalu.

Concorrência mais acirrada também pesa

Vale destacar que o setor de varejo por si só sempre conviveu com margens bastante apertadas. O cenário econômico mais negativo só piorou a situação: aumentou o custo dos estoques por conta da maior inflação. Além disso, a alta competitividade faz grandes empresas brigarem para oferecer o menor preço aos clientes, principalmente no e-commerce.

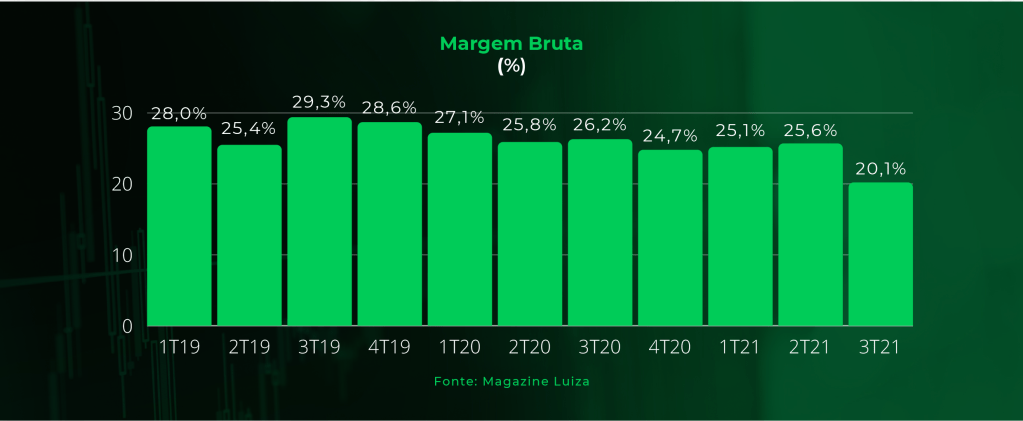

A margem bruta da Magalu, que é um importante indicativo de rentabilidade do negócio e mede o lucro bruto em relação à receita líquida, caiu 6,1 pontos percentuais no terceiro trimestre deste ano ante igual período de 2020, para 20,1%.

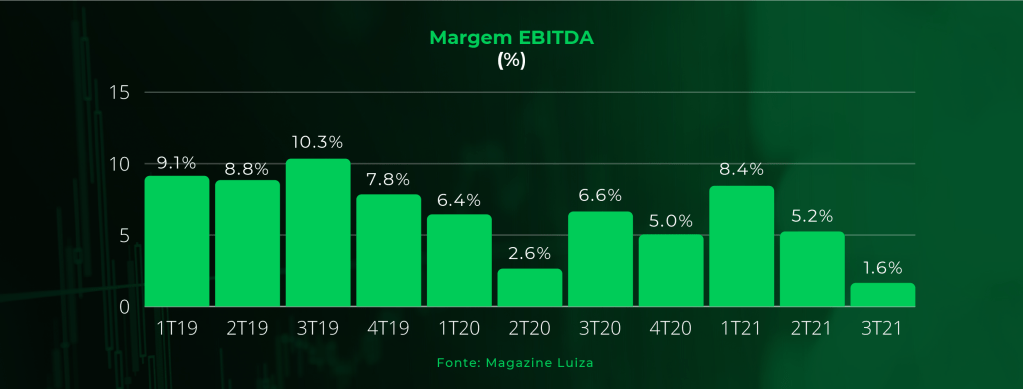

A margem Ebitda, indicador que mostra a margem de lucro sem considerar custos com juros, impostos, depreciação e amortização, também caiu no terceiro trimestre, para 1,6% – ficando 5,0 pontos percentuais abaixo do observado um ano antes.

A queda foi motivada pelo aumento de custos, despesas com marketing no e-commerce e piora no desempenho das lojas físicas, que prejudicou a diluição das despesas operacionais.

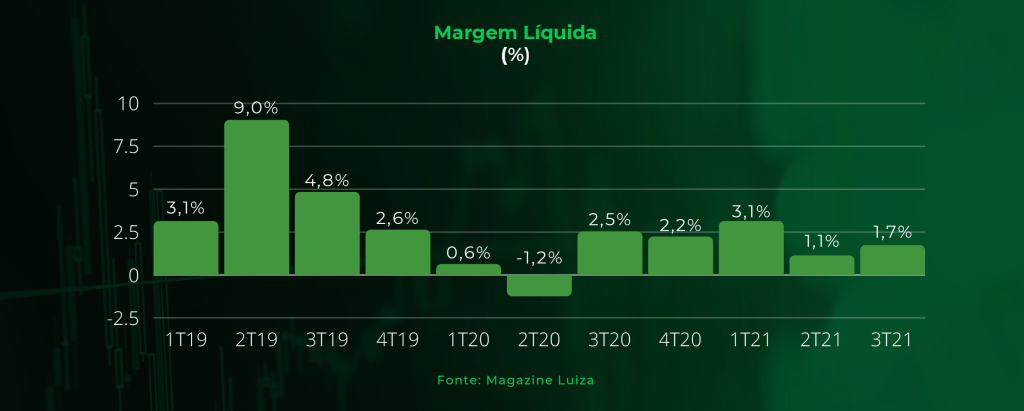

A margem líquida, que é a porcentagem do lucro líquido em relação à receita total, ficou em apenas 1,7%, redução de 0,8 ponto porcentual na mesma comparação.

O número mostra que o aumento da inflação no custo das mercadorias vendidas e o crescimento da participação do e-commerce nas vendas – de 45% em 2019 e 65% em 2020 para 72% no terceiro trimestre de 2021 – vem prejudicando a rentabilidade.

O que esperar do futuro – As ações da Magalu (MGLU3) estão baratas?

Para o último trimestre do ano, esperamos números melhores – o período é de maiores vendas para as companhias de varejo por conta da Black Friday e das vendas de final de ano.

Para 2022, porém, a recomendação é de cautela porque ainda existem riscos para os resultados das empresas deste segmento. A inflação e os juros maiores devem prejudicar a demanda por seus produtos, especialmente de eletrodoméstico e eletrônicos.

Além disso, os preços mais elevados podem diminuir a procura por estes itens, cujo ticket médio é naturalmente maior. A alta concorrência também continuará exercendo pressão sobre a rentabilidade.

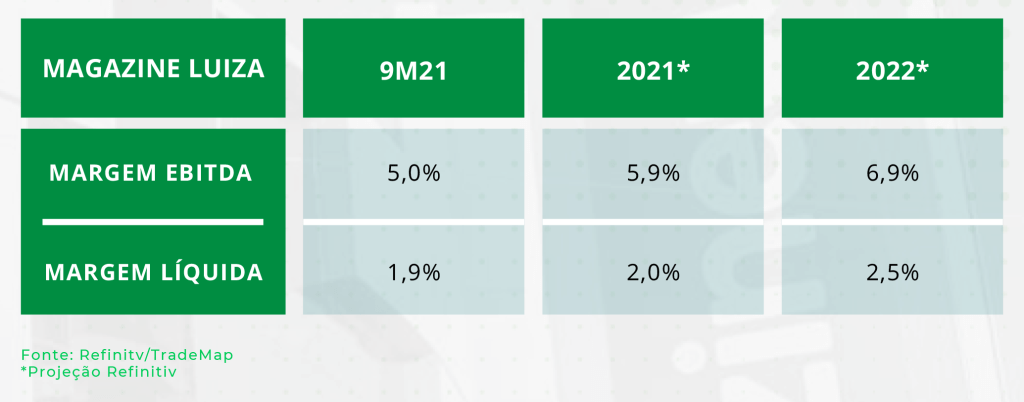

As estimativas da Refinitv para a Magalu, retiradas da lâmina de empresa do TradeMap, mostram expectativa de margens ainda estreitas, mas apresentando certa melhora, como podemos verificar na tabela abaixo.

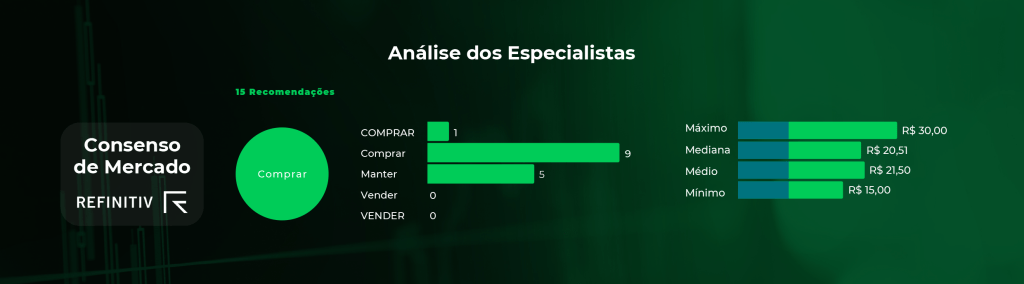

Das 15 recomendações compiladas no TradeMap, com as projeções da Refinitv, 10 são de compra das ações da companhia, e cinco indicam manutenção do papel em carteira.

O preço-alvo mais otimista aponta para R$ 30,00 por ação, um potencial de alta de 293,7%, considerando o preço de fechamento de R$ 7,62 por ação do dia 07 de dezembro de 2021. Na mediana, as projeções estão em R$ 20,51, o que representaria avanço de 169,1%. Até quando verificamos a faixa menor de preço projetado, notamos um grande potencial de valorização futura, de 96,8%, com preço de R$ 15,00 por ação.

Apesar do cenário macroeconômico não ajudar o desempenho da Magazine Luiza, grande parte dos analistas considera a ação barata e que a desvalorização pode ter chegado ao limite.

Quando verificamos o nível de alguns múltiplos, notamos que a companhia começa a mostrar níveis bem mais descontados em relação ao histórico.

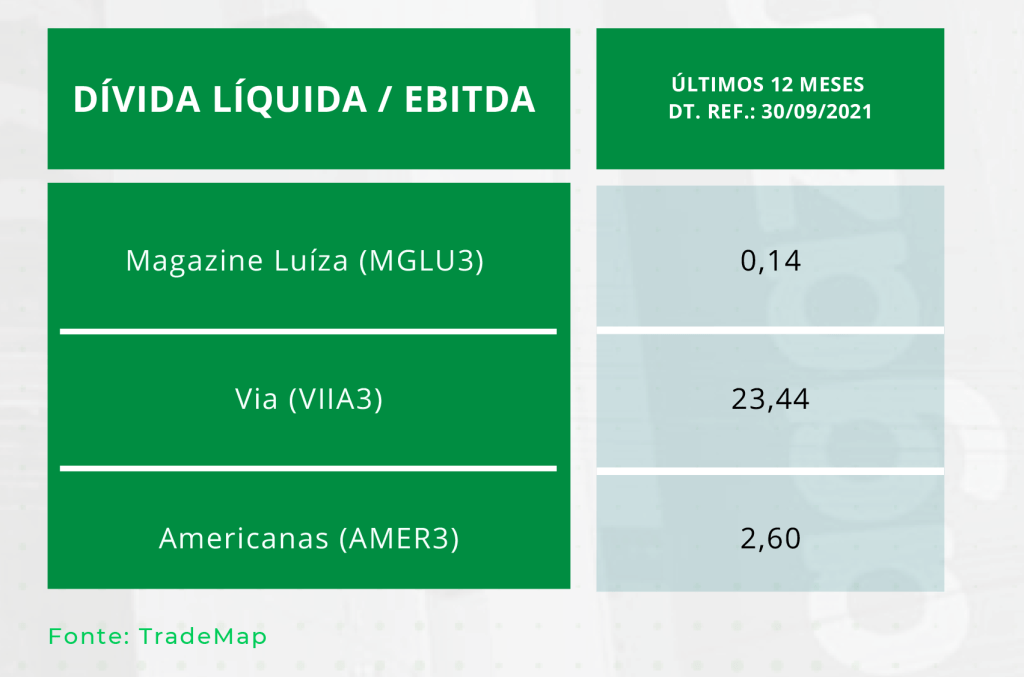

A relação entre o valor de firma da Magazine Luiza e o Ebitda (EV/EBITDA), que é uma medida aproximada da geração de caixa, estava em 108 vezes no final de 2020. Agora está em 32,84 vezes, tomando como referência 30 de setembro de 2021. O indicador agora está bem mais próximo do apresentado por seus concorrentes. A Via reportou EV/EBITDA de 49,50 vezes e a Americanas de 23,16 vezes, considerando os últimos 12 meses e tendo como referência o final do terceiro trimestre.

O múltiplo Price to Sales Ratio (PSR), que mede o valor da empresa dividido por sua receita operacional líquida, é de 1,63 vez, maior que o da Via (VIIA3), que está em 0,30 vez, mas inferior ao de sua concorrente internacional, a Mercado Livre (MELI34), que tem múltiplo de 9,11 vezes.

Dentre as varejistas brasileiras, Magalu ainda é a melhor

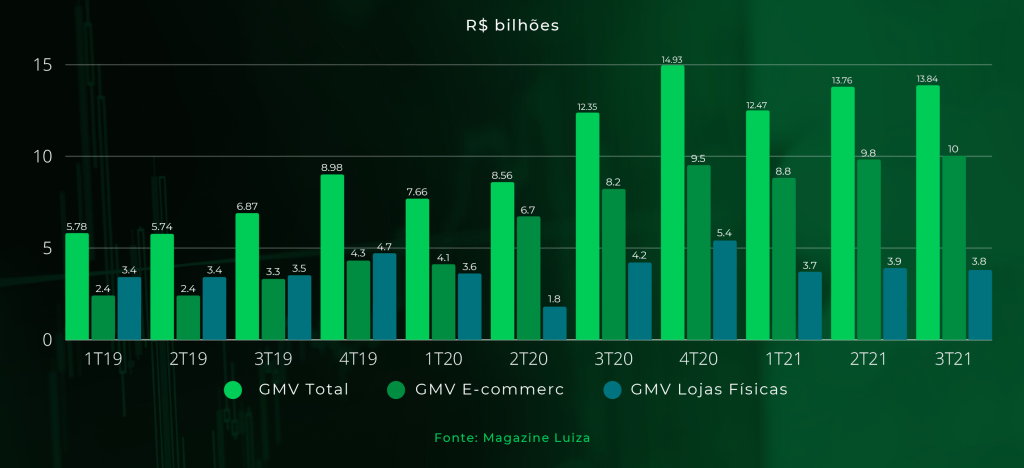

Mesmo com um cenário bastante desafiador a companhia apresenta crescimento em seu Gross Merchandise Volume (GMV), o volume bruto de mercadorias vendido, principalmente no e-commerce.

No terceiro trimestre de 2021, o crescimento do GMV no comércio eletrônico foi de 22% em relação a um ano antes, enquanto o GMV Total subiu 12%. O que mais vem se destacando no GMV do e-commerce são as vendas de produtos estocados por terceiros (3P), que disparou 67,3%, no trimestre em análise.

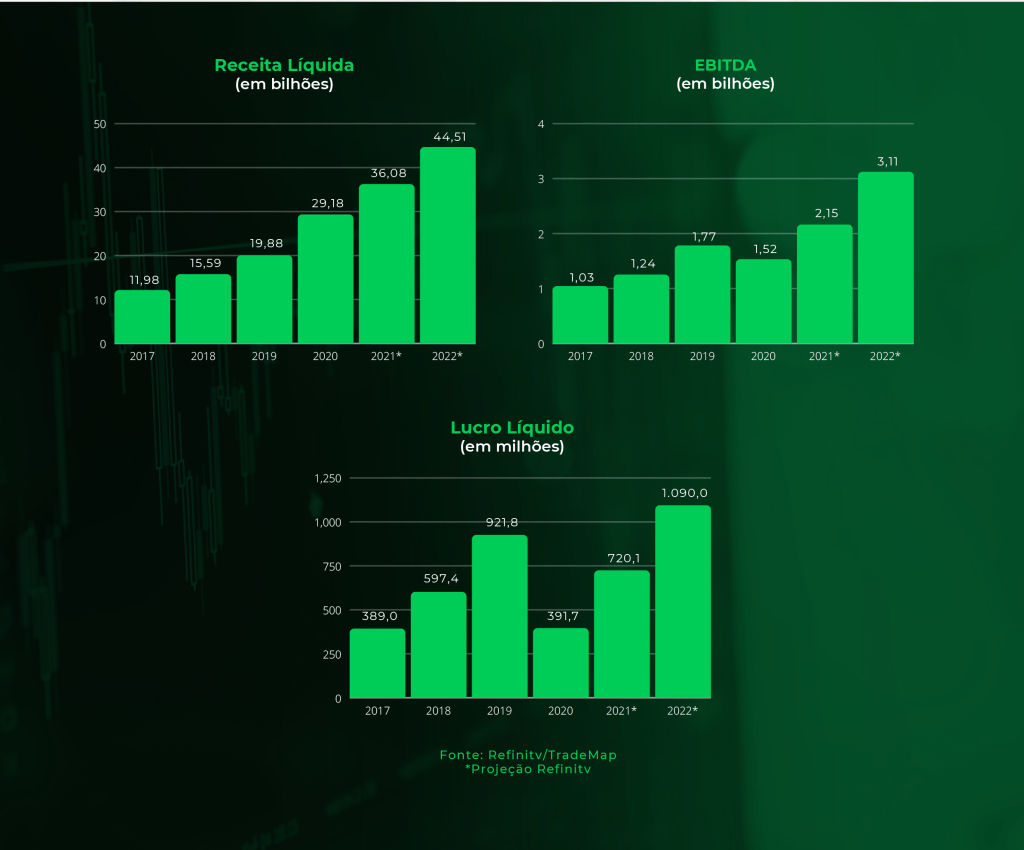

A concorrência teve crescimento porcentual mais forte no GMV online – Via teve 34% e Americanas, 30% -, mas Magazine Luiza vem mostrando crescimento sustentável ao longo dos anos e reportando números sólidos desde a reestruturação em 2016. Por isso, as projeções seguem crescentes para a receita líquida, EBITDA e lucro líquido:

A geração de caixa da Magazine Luiza é a melhor do setor. Mesmo com diversas aquisições realizadas ao longo dos últimos dois anos, a companhia conseguiu reduzir a alavancagem, saindo de 0,26 vez, no segundo trimestre de 2021, para apenas 0,14 vez o EBITDA (lucro antes de juros, impostos, depreciação e amortização) no terceiro trimestre de 2021.

Em resumo, esperamos que o quarto trimestre seja mais favorável para as companhias de varejo, principalmente por conta da Black Friday e as vendas de final de ano. No entanto, ainda vislumbramos riscos relevantes para o setor, principalmente por causa do cenário macroeconômico bem mais negativo para o ano de 2022. As ações da Magazine Luiza devem continuar tendo bastante volatilidade, trazendo retornos maiores no longo prazo.