Apesar de ter reportado receita e Ebitda superiores às expectativas dos analistas, resultado de volume de venda e preços mais altos, as margens da M. Dias Branco (MDIA3) recuaram no terceiro trimestre, de acordo com o balanço publicado na noite da última sexta-feira (11) – acendendo um sinal de alerta sobre o que está por vir em termos de rentabilidade.

De uma maneira geral, a avaliação de analistas é que uma combinação de preços e volumes mais fortes do que o esperado impulsionou a receita e o Ebitda (lucro antes de juros, impostos, depreciação e amortização) da M. Dias, mas que não foi suficiente para compensar o aumento nos custos de matérias-primas.

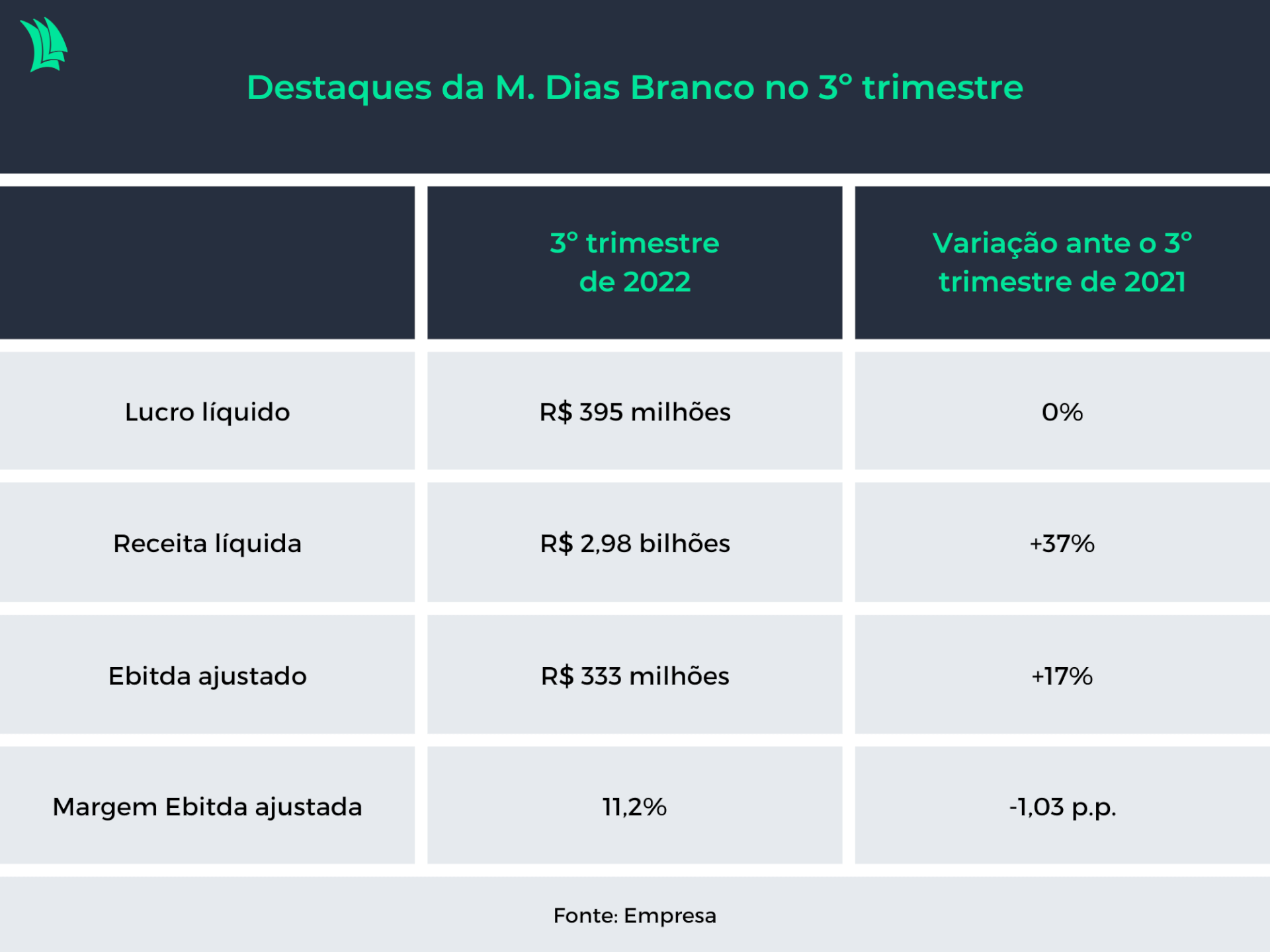

A companhia fechou o terceiro trimestre com Ebitda de R$ 333 milhões, alta de 17% na comparação com o mesmo período do ano passado. O número também ficou 5% acima da projeção do Bank of America e superou o esperado pela XP Investimentos em 6%, impulsionado, além dos volumes e preços, pela redução nas despesas com vendas, gerais e administrativas, segundo a corretora.

A receita, por sua vez, ficou em R$ 2,9 bilhões, 37% acima do anotado no terceiro trimestre de 2021, e superou a estimativa do BofA em 13,5%. A XP, por sua vez, estimava um número 14% menor.

“Apesar das dinâmicas de preço melhores do que o esperado, isso não foi suficiente para compensar as crescentes pressões de custo”, avaliam Isabella Simonato, Guilherme Palhares e Fernando Olvera, analistas do BofA, em relatório distribuído nesta segunda-feira (14).

A margem Ebitda da M. Dias no terceiro trimestre foi de 11,2%, recuo de 1,9 ponto percentual na comparação anual. O BofA e a XP esperavam uma margem 0,9 p.p. superior à reportada.

Já a margem bruta ficou em 28,6%, 2,8 p.p. abaixo do anotado no terceiro trimestre de 2021. O número também veio 3,6 p.p. abaixo do projetado pelo BofA e 1,8 p.p. abaixo da estimativa da XP.

Por fim, a companhia encerrou o trimestre com lucro líquido de R$ 195 milhões, estável na comparação anual, mas 8% abaixo do estimado pela XP, impactado também por despesas financeiras acima do previsto.

“Apesar dos resultados positivos no terceiro trimestre, dada a falta de visibilidade devido à volatilidade tanto na perspectiva de custos quanto de volumes/preços, está ficando mais difícil prever aonde as margens chegarão e qual será o Ebitda recorrente da empresa”, avaliam Leonardo Alencar e Pedro Fonseca, analistas da XP Investimentos, em relatório publicado no domingo (13).

Diante das incertezas, os analistas do BofA reiteraram sua classificação de underperform para a ação – isto é, esperam um desempenho inferior à média do mercado –, com preço-alvo de R$ 28, o que representa queda de 2,8% na comparação com o valor do papel no fechamento da última sexta-feira, de R$ 39,10.

A XP, por sua vez, tem recomendação neutra para a ação. Por volta das 13h30 desta segunda-feira, o papel era negociado em alta de 1,3%, a R$ 39,61.