Mesmo se as empresas Éxito e Cnova, controladas pelo Grupo Pão de Açúcar (PCAR3), valessem 50% a menos do que suas cotações atuais, a ação da varejista brasileira de alimentos continuaria significativamente barata, de acordo com analistas do Itaú BBA.

Assim, em relatório de retomada de cobertura distribuído nesta terça-feira (28), os analistas Thiago Macruz, Helena Villares, Maria Clara Infantozzi e Gabriela Moraes classificam a ação como outperform (ou seja, deve ter desempenho superior à média do mercado) e fixaram o preço-alvo em R$ 32. O patamar corresponde à elevação de 95% em relação ao fechamento da segunda-feira, de R$ 16,42.

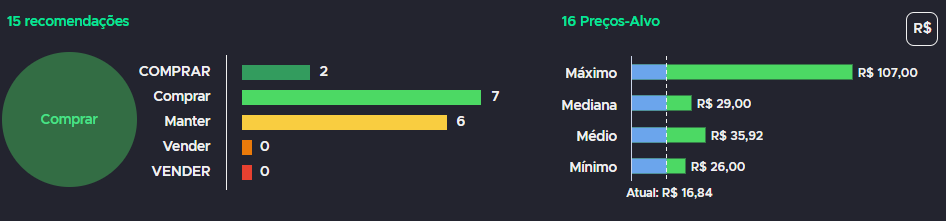

Por volta das 14h desta terça, seguindo a publicação do relatório, o papel despontava como a maior alta do Ibovespa, com valorização de 2,98%, a R$ 16,90.

Leia mais:

Ibovespa perde fôlego com piora nos EUA e ronda estabilidade; GPA (PCAR3) lidera os ganhos

Desde que o Pão de Açúcar realizou o spin-off do Assaí (ASAI3), em março do ano passado, o mercado tem olhado de perto para outras empresas controladas pelo grupo, principalmente a colombiana Éxito e o e-commerce europeu Cnova. Na análise do BBA, a potencial monetização destes ativos geraria valor para a varejista.

Além de uma potencial monetização de marcas, outro fator que deve impulsionar o grupo é a descontinuação das operações de hipermercado. Isso, segundo o banco, irá permitir que o Pão de Açúcar foque em seu negócio principal, o varejo premium de alimentos.

Nos últimos trimestres, relembra o BBA, a perda de participação de mercado pela divisão de hipermercados do grupo pressionou os resultados trimestrais. Agora, mais livre para focar em fortalecer seu posicionamento no varejo premium, o grupo deve ver um aumento de lucratividade.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Neste sentido, o GPA desenvolveu um plano de negócios para impulsionar a marca Pão de Açúcar, que tem como principais pilares melhorias na linha de receitas, foco na qualidade de serviço, fortalecimento da rede omnicanal, aceleração da abertura de lojas, melhoria de lucratividade e fortalecimento do compromisso com a pauta ESG (sigla em inglês para critérios ambientais, sociais e de governança corporativa).

“Assim, a execução bem-sucedida das estratégias mencionadas, combinada a ganhos de eficiência da revisão da estrutura corporativa interna, pode gerar resultados melhores para o GPA no longo prazo”, afirmam os analistas.

Na outra ponta, diz o banco, desde a venda do grupo Extra, os investidores têm demonstrado preocupações em relação a provisões trabalhistas. Isto porque o acordo o processo incluiu o fechamento de algumas lojas e de um centro de distribuição e, consequentemente, o desligamento de funcionários. “Apesar de ser cedo demais para estimar o valor destas provisões, elas podem alcançar bilhões de reais”, apontam os analistas.

No entanto, como resultado da mesma operação, o Pão de Açúcar deverá receber o valor da venda e créditos tributários de PIS/Cofins e ICMS, ressalta o BBA. Outra fonte de recursos é o programa de recompra de ações do grupo Éxito, concluído na última quarta-feira (22), por meio do qual a companhia brasileira levantou R$ 398,1 milhões.

Revisão nas estimativas

Considerando os pontos mencionados e novas projeções para o cenário macroeconômico e o custo de capital, o BBA agora espera que o Pão de Açúcar entregue receitas de R$ 17,8 bilhões em 2022, valor 43% menor do que a estimativa anterior, e R$ 20 bilhões em 2023, 38% abaixo da última projeção.

Mas, devido ao foco no segmento de varejo premium de alimentos, o banco elevou suas estimativas de margem bruta em 97 pontos base em 2022, para 27%, e 196 pontos base em 2023, para 28%. Com isso, o BBA também revisou para cima suas projeções para a margem Ebitda (lucro antes de juros, impostos, depreciação e amortização), para 8% em 2022 (de 6,8% anteriormente) e 9% em 2023 (de 6,8%).

O Ebitda, por sua vez, deve ficar em R$ 1,4 bilhão em 2022 e em R$ 2,8 bilhão em 2023. Já em termos de lucro, o banco espera resultado positivo de R$ 1,2 bilhão neste ano, impulsionado pelos recursos da venda do Extra, e prejuízo de R$ 120 milhões em 2023, impactado por uma piora nos resultados financeiros.

De maneira geral, o mercado parece dividido em relação à ação. De acordo com dados da Refinitiv disponíveis no TradeMap, de 15 instituições financeiras consultadas, nove recomendam a compra do papel, enquanto as outras seis indicam a manutenção do ativo em carteira. A mediana de preços-alvo dos analistas é de R$ 29, com potencial de alta de 77%.