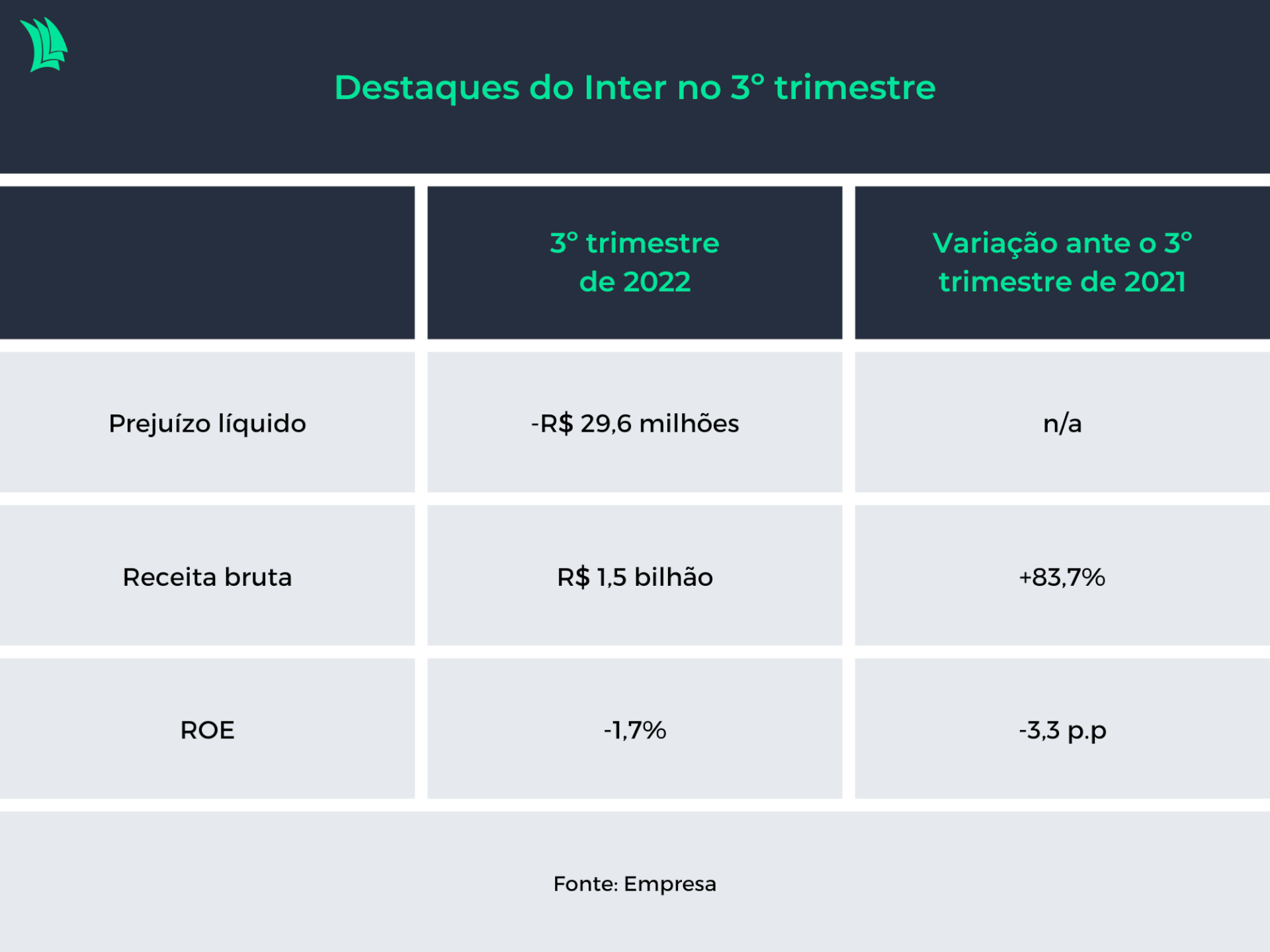

Um ano depois de registrar lucro líquido de R$ 34,3 milhões, o Banco Inter (INBR32) fechou o terceiro trimestre de 2022 com prejuízo de R$ 29,6 milhões, frustrando as expectativas do mercado, que já contava com uma piora nos resultados.

As perdas foram muito maiores do que as projetadas pelo Itaú BBA, que previa prejuízo líquido de R$ 3 milhões, enquanto o BTG Pactual estimava lucro de R$ 17 milhões e o Santander apostava em ganhos de R$ 20 milhões.

Assim, a rentabilidade do banco apresentou contração de 3,3 pontos percentuais entre o terceiro trimestre de 2021 e o mesmo período deste ano, com o ROE (retorno sobre patrimônio) fechando o período a -1,7%.

A receita bruta, por sua vez, cresceu 83,7% na base anual, para R$ 1,5 bilhão, enquanto a receita líquida de serviços teve avanço de 85,2% na mesma base de comparação, fechando o terceiro trimestre em R$ 295 milhões.

Do lado operacional, o Inter adicionou 2,1 milhões de clientes durante o trimestre, chegando a um total de 22,8 milhões. Esse crescimento, na visão do banco, ressalta a “qualidade da plataforma e da marca”.

Também por isso, avalia a companhia, o custo de aquisição de clientes foi reduzido para R$ 28, o menor nível dos últimos cinco trimestres e em queda de 8% em relação ao período entre julho e setembro do ano passado, refletindo principalmente os custos mais baixos com marketing digital.

A receita média mensal por cliente ativo, por sua vez, teve contração de 7,8%, para R$ 29, devido principalmente à deflação que ocorreu ao longo do trimestre. A expectativa da empresa é que esses números melhores à medida em que a longevidade dos clientes aumentar.

Outro destaque positivo, na visão do banco, foi a inadimplência, com o índice de dívidas com mais de 90 dias de atraso fechando o período a 3,8%, estável em relação ao segundo trimestre, mas em alta na comparação com os 3% registrados no terceiro trimestre de 2021. Para essa métrica, a estimativa do BBA era de 4,2%.

A estabilidade na base sequencial, informa o Inter, é consequência do foco na melhora dos modelos e das equipes de crédito, “o que tem possibilitado o contínuo aproveitamento da grande quantidade de dados coletados dos clientes”.

Por fim, a carteira de crédito chegou ao encerramento do terceiro trimestre a R$ 22 bilhões, expansão de 47% na comparação com o registrado em setembro de 2021.