O Grupo Ultrapar, dono da rede de postos de combustíveis Ipiranga, colocou o negócio como prioridade para 2022. Dos R$ 1,67 bilhão que o grupo pretende investir neste ano, mais da metade, ou R$ 1,02 bilhão, terão como destino a rede de postos de combustíveis.

Nesta terça-feira (26), o Grupo Ultrapar realizou o seu Investor Day e explicou o que tem feito para atacar os problemas do Ipiranga, uma herança da gestão anterior.

Segundo o CEO do Ipiranga, Leonardo Linden, que assumiu o cargo no ano passado, um dos maiores desafios encontrados no negócio foi a precificação definida com os revendedores da bandeira Ipiranga.

De acordo com ele, os preços estabelecidos com os revendedores estavam fora do padrão. A empresa acreditava que haveria um aumento da demanda que justificasse um preço maior. A demanda, contudo, não se confirmou e a estratégia de preços se mostrou inconstante, prejudicando os revendedores, que se sentiam inseguros, uma vez que, a cada momento, poderia haver uma nova reprecificação.

Linden destacou que o setor de combustíveis é extremamente sensível aos preços. Segundo ele, cada centavo de mudança na precificação pode ter um impacto de R$ 2 milhões no resultado do negócio. Ou seja, é preciso tomar cuidado para que o tiro não saia pela culatra e acabe prejudicando a empresa.

Em 2021, o Ebitda do Ipiranga foi de R$ 2,01 bilhões. Embora o número represente crescimento em relação a 2020, que ficou positivo em R$ 1,712 bilhão, ainda não chegou ao nível de 2017, quando o Ebitda somou R$ 3,067 bilhões.

A empresa, inclusive, já havia reconhecido esse momento desfavorável na divulgação do balanço do quarto trimestre. Segundo a companhia, mesmo que tenha havido uma melhora das operações do Ipiranga no segundo semestre, o negócio ainda não atingiu os níveis desejados de rentabilidade.

A empresa, para tentar consertar essa situação, mudou a forma como lida com os preços. Em vez de impor uma precificação aos revendedores, “de dentro para fora”, passou a adotar uma dinâmica de decisão “de fora para dentro”. Isso significa que a empresa estabeleceu preços padronizados e estáveis para manter maior confiança e melhor relacionamento com os revendedores.

No quarto trimestre, o Ipiranga teve um Ebitda de R$ 703,8 milhões, crescimento de 44,36% em relação a igual período do ano anterior, ritmo de expansão que é mais que o dobro do aumento visto no ano todo, de 21%.

Outro ponto que a empresa tem procurado atacar é fazer ajustes na rede de postos, que, na visão da gestão, cresceu de forma desadequada nos últimos anos, como consequência de investimentos feitos com o dinheiro de M&As que não aconteceram.

Em 2016, o Ipiranga chegou a conversar com a Petrobras para a compra da Liquigás, mas a negociação não avançou. Em 2017, o Conselho Administrativo de Defesa Econômica (Cade) vetou a a aquisição da Alesat, por US$ 2,2 bilhões.

Com as transações frustradas, a empresa direcionou os recursos para expansões que, na visão da gestão atual, não deram retornos consistentes e levaram à necessidade de uma reestruturação.

Segundo Linden, que disse que não quer cometer o mesmo erro, a empresa colocou em andamento um processo de revitalização de 2 mil postos até junho de 2022. De acordo com ele, os benefícios já estão sendo observados, e os postos que já foram reformados cresceram 4% no volume de vendas.

A ideia, ele disse, é focar na qualidade e não na quantidade. Os resultados, de acordo com o executivo, devem aparecer de forma mais nítida em um período de dois a três anos, a partir de um processo de maturação das mudanças feitas.

Na segunda-feira, quando anunciou os novos investimentos, a empresa explicou que os aportes devem se concentrar na otimização da rede por meio de embandeiramento de postos com maior galonagem, avanço da infraestrutura logística, com novas bases de operação em Fortaleza, Marabá (PA) e Rio Verde (GO), além de expansão de lojas próprias e franquias da rede AmPm.

Em 2021, foram inaugurados mais 250 novos postos, com produtividade média de 342 m³/mês. A rede conta hoje com mais de 7 mil postos. Além disso, a empresa segue líder no segmento de lojas de conveniência, com a AmPm, que tem com cerca de 1,8 mil lojas, sendo 206 lojas por operação própria, 57 a mais que o terceiro trimestre de 2021.

Cautela antes de fazer novas aquisições

Outro ponto de destaque do Investor Day é que o Grupo Ultrapar passou a ter um caixa mais robusto após desinvestimentos nos negócios da Conectcar, Oxiteno e Extrafarma — que permitiram o anúncio do investimento de R$ 1,67 bilhão em operações de expansão e manutenção.

Apesar de não ter planos para aquisições no momento, a empresa não descarta a possibilidade, caso apareça uma boa oportunidade de negócio que seja compatível com a estratégia do grupo.

A empresa, no momento, prefere utilizar parte dos recursos disponíveis para reduzir o custo de capital, por meio da liquidação antecipada das dívidas, dado que a taxa básica de juros tem subido e atingiu o patamar de 11,75% ao ano. A empresa reduziu de 1,5% para 0,6% o custo da dívida em 2021.

A empresa, porém, ainda mantém uma dívida bruta de R$ 18,3 bilhões, que caiu 4,3% em comparação a 2020. Já a dívida líquida fica em torno de R$ 11,69 bilhões e mantém uma alavancagem acima do esperado, de 2,9 vezes, ainda acima do objetivo da empresa, que é estar entre 2 a 2,5 vezes.

Para que seja possível estar preparado para novas oportunidades e reduzir o custo da dívida, é necessário manter o caixa mais flexível, o que levou a empresa a reduzir o porcentual de dividendo mínimo obrigatório.

O payout mínimo da empresa, que antes era de 50%, passou a ser de 25%. Isso não quer dizer que a empresa pagará menos dividendos para o investidor. Significa que deixará o negócio mais confortável para realizar manobras financeiras com o caixa sem ter essa obrigação com os dividendos.

Nesta terça-feira, as ações da Ultrapar fecharam em queda de 5,67%.

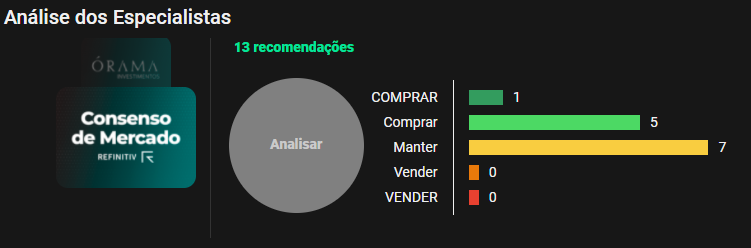

No mercado, a maioria dos analistas tem uma posição neutra em relação à companhia. De acordo com projeções complicadas pela Refinitiv e apresentadas na plataforma do TradeMap, sete dos 11 analistas consultados recomendam “manutenção” do ativo na carteira. Ou seja, não é para comprar nem para vender.

Outros cinco recomendam a compra e apenas um tem uma recomendação de compra forte. A mediana das estimativas aponta para um preço-alvo de R$ 18,05, uma valorização potencial de 35,71%.