O ano passado foi de perdas para a Bolsa de valores brasileira de modo geral – mas algumas ações tiveram desvalorizações bem acima da média. É o caso das empresas de menor capitalização, conhecidas como small caps.

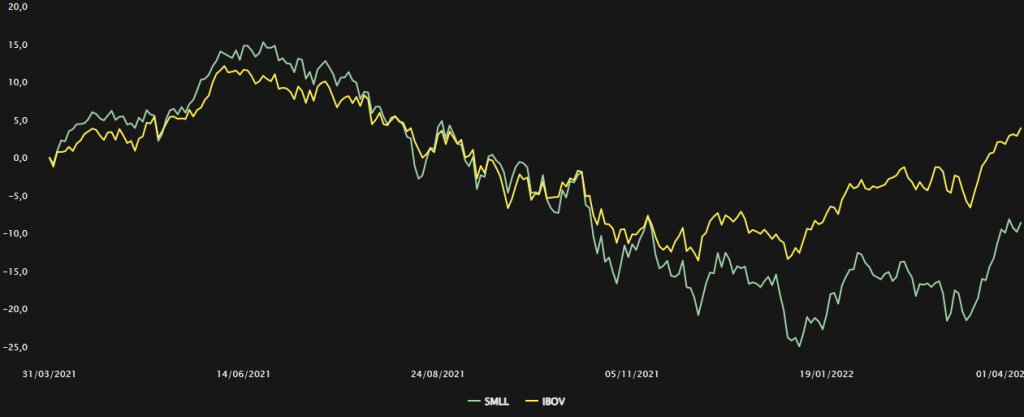

Enquanto o Ibovespa fechou 2021 com desvalorização de 12%, o índice Small Caps teve perdas de 16,20%. E neste ano, enquanto o Ibovespa tem mostrado forte recuperação, com ganhos de 14,75%, o Small Caps tem apresentado alta mais tímida, de 6,54%.

Ibovespa e Small Caps nos últimos 12 meses

Entre as empresas menores, há um grupo específico que tem sofrido mais: as companhias de tecnologia que abriram capital ao longo de 2021.

Brisanet (BRIT3), Unifique (FIQE3), Livetech (LVTC3), Multilaser (MLAS3), Desktop (DESK3), Dotz (DOTZ3), Infracommerce (IFCM3), Allied (ALLD3), Bemobi (BMOB3) e Intelbras (INTB3) ingressaram na Bolsa de valores entre fevereiro e julho do ano passado e, à exceção de Intelbras, que subiu 114,5% desde seu IPO, as demais apresentam desvalorização de, em média, 30,6%.

Fake tech?

Antes de qualquer avaliação, primeiro é preciso separar o joio do trigo. Para o gestor Werner Roger, diretor de investimentos da Trígono Capital, a maior parte das empresas que se apresenta como um negócio de tecnologia e abriu capital em 2021 não é, na verdade, uma companhia do setor.

Em geral, a empresa ou é de telecomunicações ou de e-commerce, afirma o gestor. As exceções, para ele, são nomes como Intelbras e Multilaser.

Trata-se, segundo Roger, de uma tentativa de fazer brilhar os olhos dos investidores. Afinal de contas, as empresas de tecnologia costumam ser avaliadas como um negócio de crescimento para o longo prazo, uma aposta para o futuro.

“Muitas empresas se vendem como tech, porque existe um prêmio nesse setor”, diz o gestor. “Elas saíram com preço alto porque criam expectativas de valor, e os bancos reforçam a tese porque são vendedores. Mas não é verdade”.

Não chega a ser uma surpresa, portanto, que as ações dessas empresas estejam caindo desde o IPO, afirma Roger. “Tem muita coisa cara, e os preços vão se ajustando”.

A Desktop (DESK3), por exemplo, do setor de telecomunicações, cai 26,43% desde seu IPO, enquanto a Infracommerce (IFCM3), de e-commerce, e a Dotz (DOTZ3), empresa de fidelização, acumulam perdas de 10,12% e 77,95%, respectivamente, desde que entraram na Bolsa.

Não bastasse esse “choque de realidade” em relação aos negócios das empresas, os juros voltaram a subir com velocidade no ano passado. De março de 2021 para cá, a Selic foi elevada de 2% para 11,75% e deve continuar subindo. Segundo a última edição do Boletim Focus, publicada na segunda-feira (28), o mercado aposta em uma taxa básica de juros de 13% no final deste ano.

Além disso, o resto do mundo também tem elevado juros. Nos Estados Unidos, a maior economia do mundo, o Fed (Federal Reserve, o banco central americano), elevou a taxa básica de juros em 0,25 ponto percentual na reunião de março, para o intervalo entre 0,25% e 0,50% ao ano – e a expectativa do mercado é que um novo aumento seja realizado em maio.

“Muitos dos lucros dessas empresas são projetados para o futuro e, com a elevação da curva de juros, receberam um revés muito grande”, afirma o analista João Gabriel Abdouni, da INV.

A Dotz (DOTZ3), por exemplo, registrou prejuízo líquido de R$ 82,25 milhões no acumulado de 2021. Ainda assim, os analistas do BTG Pactual Digital estimam que a empresa anote prejuízo bem menor, de R$ 15 milhões, em 2022, e lucro líquido de R$ 56 milhões em 2023. As informações são de relatório de novembro do ano passado.

O UBS-BB, por sua vez, vai mais longe: as projeções do banco, segundo relatório de 24 de março, são de lucro de R$ 2 milhões em 2022, R$ 49 milhões em 2023, R$ 94 milhões em 2024 e R$ 126 milhões em 2025.

Ainda segundo o analista da INV, também pesa contra as novatas de tecnologia da Bolsa não ter um histórico longo para ser avaliado. Se os juros sobem e as companhias se tornam investimentos mais arriscados, o investidor prefere aportar seu dinheiro em ativos mais consolidados.

Depois do tombo

Algumas das empresas que mais sofreram desde o ano passado, em especial Brisanet e Unifique, dividem opiniões no mercado. Desde seus IPOs, as ações destas companhias registram quedas de 72,6% e 30,5%, respectivamente.

Performance das ações nos últimos 12 meses

Com uma desvalorização menor, a Unifique parece ser, de fato, a que mais agrada o mercado – e é a preferida de Werner Roger, João Abdouni e da equipe de analistas do Bank of America (BofA). Em relatório publicado em março, o BofA cita o bom histórico de fusões e aquisições da Unifique, as margens mais altas e o posicionamento premium como os pontos por trás de sua preferência.

No quarto trimestre de 2021, a margem Ebitda da Unifique foi de 40,9% – superior à da Brisanet, que anotou 32,5%. A diferença fica ainda maior na margem líquida: a Unifique registrou 16,1% e a Brisanet, 0,8%.

Margem líquida de Unifique e Brisanet

Ambas as small caps, porém, ficam bem abaixo das grandes empresas do setor em termos de margem líquida. No quarto trimestre do ano passado, a margem líquida da Telefônica (VIVT3) foi de 22,8% e a da TIM (TIMS3), de 21,2%.

Margens líquidas de Unifique, Brisanet, Telefônica e TIM

Apesar de avaliar bem a Unifique, o BofA se mostra cauteloso com as small caps de tecnologia. No setor de telecomunicações, o banco afirma preferir as concorrentes maiores, uma vez que as menores, segundo a instituição financeira, têm mais riscos de execução da estratégia, especialmente ligados ao 5G, e oferecem baixa liquidez ao investidor em momento de alta volatilidade.

A visão de Roger, da Trígono, é ainda mais cautelosa. “Sou muito cético. De 10, uma vai dar certo, porque não existe uma grande barreira de entrada”, afirma o gestor, apontando também que estas empresas podem ter mais dificuldade em realizar investimentos para implementar a tecnologia 5G, por exemplo.

Oportunidade de compra?

Apesar das quedas recentes e de enxergar potencial de valorização para as ações, Roger não acredita que os níveis atuais representem oportunidade. “Quando os juros caírem elas podem voltar a subir, mas seria um efeito de juros, não de fundamentos. Às vezes a empresa ficou barata porque ela tem mesmo que ficar barata”, diz.

Abdouni é um pouco mais otimista, e acredita que a queda recente pode ter aberto oportunidades de compra para algumas dessas empresas. Para o analista, o que joga a favor delas, quando comparadas com suas concorrentes, é o potencial de crescimento. Por outro lado, a incerteza em relação ao sucesso das companhias pesa contra.

“O risco é maior, e o retorno potencialmente também é maior. Mas ‘retorno potencial’ não quer dizer que irá ocorrer”, diz Abdouni.

O BofA tem recomendação neutra para Unifique, com preço-alvo de R$ 6,50, o que representa alta de 9% em relação ao valor do fechamento da última quarta-feira (30), de R$ 5,98. A expectativa do banco para Brisanet, por outro lado, é de performance abaixo da média do mercado, e um preço-alvo de R$ 4, o que representa alta de 3% sobre o último fechamento (R$ 3,87).

A XP Investimentos também indica a compra do papel da Unifique, com preço-alvo em R$ 13 – potencial de alta de 117%.

De uma maneira geral, o mercado parece otimista com o potencial de crescimento da Unifique. De acordo com dados da Refinitiv disponíveis na plataforma TradeMap, das cinco instituições financeiras consultadas, quatro recomendam a compra da ação, enquanto a restante indica a manutenção do ativo em carteira. A mediana de preços-alvo dos analistas é de R$ 13.

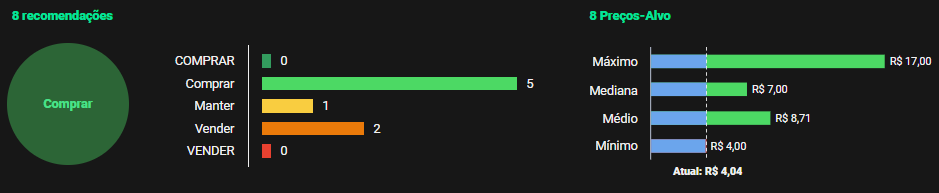

O cenário é o mesmo para a Brisanet: quatro recomendações de compra e uma neutra, com preço-alvo mediano de R$ 7 – alta de 81%.