Novembro foi marcado por um cenário econômico global irregular, mas que não impediu o avanço da bolsa brasileira. Nos Estados Unidos, o fim do shutdown de 43 dias permitiu finalmente a divulgação do payroll atrasado de setembro, que registrou a criação de 119 mil empregos, sinal de moderação no mercado de trabalho e compatível com a continuidade do ciclo de cortes de juros pelo Federal Reserve.

No Brasil, mesmo com a Selic mantida em 15% e evidências de desaceleração da economia, o mercado mostrou resiliência. O IPCA-15 de novembro subiu 0,20%, ligeiramente acima do esperado, pressionado pelos serviços, mas ainda dentro de um quadro de inflação comportada. A liquidação extrajudicial do Banco Master trouxe volatilidade pontual, elevando o nível de cautela dos investidores.

Ainda assim, o Ibovespa teve um mês excepcional: rompeu pela primeira vez os 159 mil pontos e registrou o melhor desempenho de 2025, acumulando alta de 6,37% graças a 15 pregões consecutivos de valorização e maior apetite ao risco. O movimento foi sustentado por setores ligados ao consumo, varejo e energia.

Com o fim da temporada de balanços, o Ibovespa registrou um rali concentrado nos setores construção e de varejo, com destaque para as altas de MRV, Magazine Luiza, Raia Drogasil e Vamos. No lado negativo, empresas de saúde e petróleo como Hapvida, PetroRecôncavo, além de Minerva, Raízen e CSN lideraram as quedas após apresentarem resultados mais fracos, margens pressionadas e maior cautela operacional.

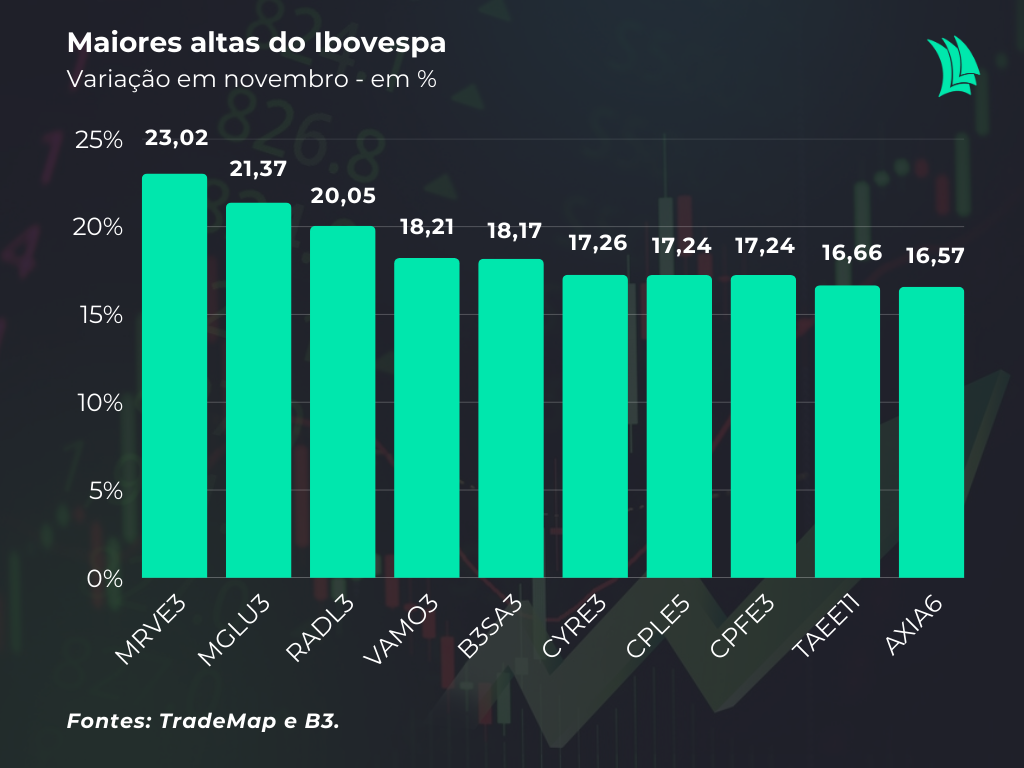

Entre as principais altas do mês, se destacaram:

MRV (MRVE3): (+23,02%)

A MRV liderou as altas impulsionada pela melhora no setor de construção e pelo bom desempenho operacional reportado no 3T25, com avanço nas vendas, redução no distrato e retomada gradual das margens. A expectativa de juros mais baixos em 2026 também favoreceu o papel, já que o segmento de baixa renda é altamente sensível ao crédito. Além disso, o mercado reagiu positivamente à normalização da operação da Resia nos EUA, cuja provisão extraordinária registrada anteriormente já estava precificada, abrindo espaço para recuperação das ações.

Magazine Luiza (MGLU3): (+21,37%)

A Magalu subiu forte após semanas de queda, refletindo uma combinação de alívio no setor de varejo, melhora na percepção de risco e expectativas de cortes de juros nos próximos trimestres. O movimento foi reforçado por revisões positivas sobre eficiência operacional e ajustes no marketplace. A ação também reagiu à redução do estresse concorrencial após a reestruturação da Casas Bahia, que antes pressionava intensamente o setor.

Raia Drogasil (RADL3): (+20,05%)

A RD Saúde figurou entre as maiores altas apoiada em mais um trimestre de forte desempenho operacional, com expansão de margem, aumento de ticket médio e aceleração na abertura de lojas. O setor de varejo farmacêutico, tradicionalmente defensivo, também foi beneficiado pela redução das incertezas fiscais e pela melhora do humor global após a trégua comercial entre EUA e China. Analistas revisaram projeções de lucro para cima, fortalecendo o apetite pelos papéis.

Vamos (VAMO3): (+18,21%)

As ações da Vamos avançaram com a leitura de que a empresa reforçou sua estrutura de capital após a emissão de US$ 300 milhões em títulos no exterior, o que alongou o perfil da dívida e reduziu pressões de curto prazo. O mercado também reagiu ao crescimento consistente da frota e ao mix de receitas mais saudável no 3T25. Analistas destacaram que o ciclo de renovação de equipamentos segue robusto e tende a se beneficiar de um ambiente de crédito mais estável.

B3 (B3SA3): (+18,17%)

A B3 subiu em meio à combinação de aumento de volumes negociados, melhora no humor do mercado acionário e possível entrada de fluxos estrangeiros após o corte de juros nos EUA. A estabilidade institucional no Brasil e a inflação mais baixa reforçaram perspectivas de recuperação nos negócios da bolsa, especialmente em derivativos e renda variável.

Cyrela (CYRE3): (+17,26%)

A forte valorização da Cyrela refletiu o momento positivo do setor de construção de média e alta renda, com vendas acima das estimativas e melhora nas margens. A empresa reportou desempenho sólido no trimestre e se beneficiou diretamente das expectativas de juros mais baixos, o que reduz o custo de financiamento dos compradores. O segmento de alta renda foi um dos mais favorecidos em outubro.

Entre os destaques negativos ficaram:

Hapvida (HAPV3): (-54,92%)

A Hapvida liderou as quedas após divulgar um 3T25 muito abaixo das expectativas, com prejuízo líquido, aumento da dívida, sinistralidade elevada e EBITDA ajustado inferior às projeções. O rebaixamento de recomendação por grandes bancos, como o JP Morgan e a teleconferência reconhecendo falhas operacionais aprofundaram a aversão ao risco. A queda superior a 50% foi ampliada pela forte revisão negativa no valor de mercado, que encolheu mais de R$ 7 bilhões em um único pregão.

PetroRecôncavo (RECV3): (-13,85%)

A PetroRecôncavo caiu em meio a expectativas de menor produção em alguns campos terrestres e revisões negativas relacionadas ao guidance. Analistas apontaram que o setor de óleo e gás enfrentou pressão com volatilidade do petróleo e aumento do custo regulatório, levando a revisões de curto prazo nos ativos mais sensíveis.

Minerva (BEEF3): (-13,23%)

A Minerva recuou diante da maior pressão sobre margens no mercado internacional de carne bovina e dos riscos relacionados à integração operacional com novos ativos adquiridos. A fraqueza na demanda asiática e o recuo nos preços de exportação impactaram as projeções de lucratividade, pesando sobre o papel.

Raízen (RAIZ4): (-11,58%)

A Raízen estendeu perdas negociando abaixo de R$ 1 e se aproximando de penny stock. Investidores seguem cautelosos com o elevado endividamento, margens pressionadas e especulações sobre reestruturação após movimentos do grupo controlador Cosan. A ausência de sinalização clara sobre redução de alavancagem segue prejudicando a tese do papel.

CSN (CSNA3): (-10,59%)

A CSN caiu acompanhando a pressão sobre o setor siderúrgico, afetado pelo excesso de oferta global, importações baratas e queda nas margens. Além disso, o mercado reagiu negativamente ao aumento de dívida e à sinalização de investimentos robustos, o que elevou as preocupações com geração de caixa.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap.