O ano de 2024 revela-se desafiador em relação às projeções iniciais, com significativas mudanças no cenário econômico. No início do ano era discutido quantos cortes de juros teríamos nos Estados Unidos e agora a discussão acaba sendo se teremos pelo menos um corte.

No Brasil o juros ao fim do ciclo de corte era incerto, mas sempre abaixo de 10,00% a.a. e pelo que tudo indica iremos parar em 10,50% a.a.. Analisando o desdobrar do Lula 3 em comparação com o que os analistas e economistas projetavam, estamos tendo um aumento maior de gastos públicos e tributação, além dos ruídos contra o Banco Central, sem uma sinalização clara de quem será o próximo presidente e como será sua forma de atuar.

Podemos notar esta quebra nas projeções analisando a performance dos ativos e suas posições relativas, onde os ativos de renda fixa estão com taxas acima da sua média, como exemplo temos o título publico prefixado 2025 que está em 10,49% a.a., enquanto sua média desde a emissão é de 9,52% e o IPCA+2035 está com um prémio de 6,15% a.a., enquanto sua média desde a emissão é de 5,39%. Quando analisamos os ativos de risco mais de 50% dos ativos estão posicionados abaixo da média móvel de 200 dias, sinalizando uma possível falta de interesse de compra.

Renda Fixa

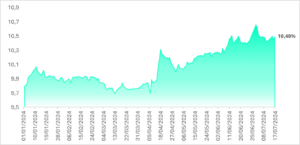

Avaliando os títulos de renda fixa emitidos pelo Tesouro Direto, podemos observar a grande diferença de prêmio que teve que ser pago desde o início do ano até os dias atuais. Analisando um título de curto vencimento como um prefixado para 2025, temos uma taxa que era de 9,80% a.a. em 02/01/2024 e que agora está em 10,49% a.a. em 17/07/2024, com uma média de retorno desde a emissão de 9,52% e um desvio padrão de 2,22%.

Taxa de juros de título prefixado 2025

Dados de 02/01/2024 até 17/07/2024 – em % a.a.

Fontes: TradeMap e Tesouro Direto

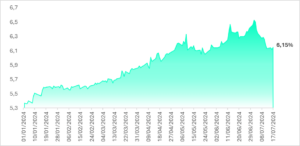

Olhando para os ativos mais longos e atrelados a inflação, que são mais sensíveis às projeções econômicas do Brasil, temos como exemplo o ativo IPCA+ 2035. Este ativo saiu de um prêmio de 5,37% a.a. em 02/01/2024 para 6,15% a.a. em 17/07/2024, com uma média de prêmio desde a emissão de 5,39% e um desvio padrão de 0,99%.

Pémio de título IPCA + 2035

Dados de 02/01/2024 até 17/07/2024 – em % a.a.

Fontes: TradeMap e Tesouro Direto

Ações

Toda essa divergência entre a projeção e o que realmente vem ocorrendo prejudica ainda mais os ativos de risco. Quanto maior a incerteza do cenário futuro, maior o prêmio de risco que exigimos para investir, tanto na precificação das taxas de empréstimos quanto no potencial de crescimento das empresas. Esta incerteza é possível observar ao analisar os ativos do Ibovespa em relação à sua média móvel de 200 dias, indicando que 56,98% do índice está abaixo deste suporte importante.

Posição dos ativos em relação à média de 200 dias

Fontes: TradeMap e B3

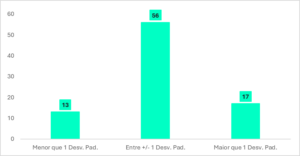

Analisando mais a fundo o posicionamento destes ativos com uma amostra de 200 pregões, temos que 13 ativos estão abaixo do valor da média menos o seu desvio padrão, dando a sinalização que 15,00% do Ibovespa se encontra sobre vendidos e 17 ativos o que dá mais ou menos 19,00% do índice está sobre comprado, mostrando pouco otimismo com nossos ativos de risco.

Posição dos ativos do Ibovespa em relação à média de 200 e seu desvio padrão

Fontes: TradeMap e B3

Cenário atual

Analisando o comportamento dos ativos em relação à sua média, temos um cenário onde os ativos de risco demonstram pouco otimismo e estão precificados abaixo de sua média. Quando analisamos os ativos de renda fixa, reforçamos a ideia da dificuldade em projetar cenários, especialmente no contexto brasileiro, onde estão sendo exigidos cada vez mais juros para as dívidas de prazos maiores, sinalizando incerteza e possível aumento do risco país. A incerteza do futuro abre grandes divergências entre preço e valor dos ativos, abrindo espaço para um posicionamento estratégico em ativos que o risco está exagerado ou estratégias com base nas combinações dos ativos que estão mais afastados da média visando um fechamento desta divergência.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap