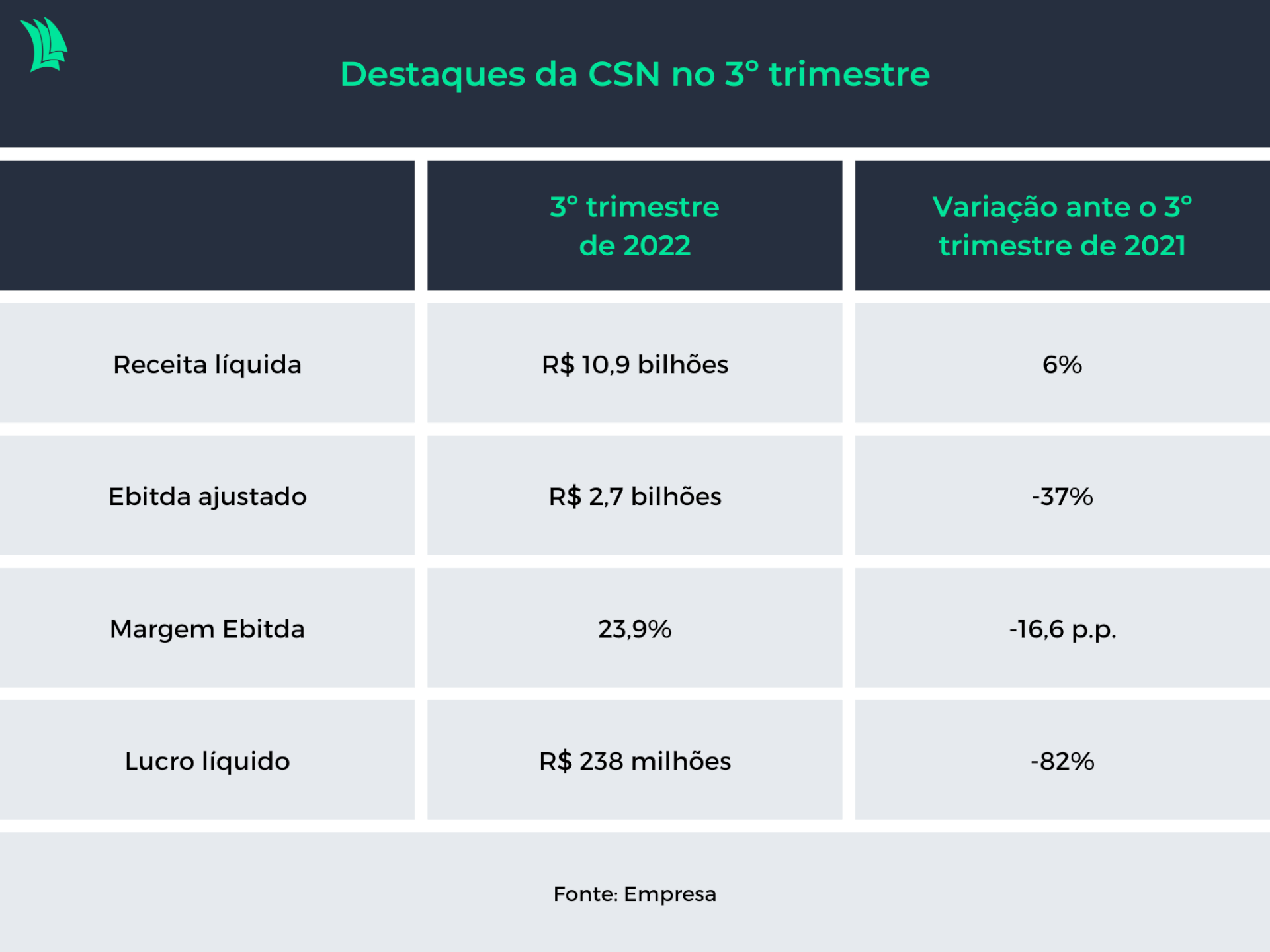

A CSN (CSNA3) viu seu lucro encolher 82% no terceiro trimestre, prejudicada por uma combinação de aumento nos custos operacionais – principalmente na divisão de siderurgia – e queda no preço de seus produtos.

No segmento de siderurgia, o preço elevado de matérias-primas como carvão aumentou em 34% o custo dos produtos vendidos (CPV), e a receita ficou praticamente igual à do terceiro trimestre de 2021, mesmo diante do aumento no volume de vendas.

Isso porque a CSN exportou uma quantidade menor de aço, e compensou com mais vendas no mercado doméstico, que paga menos pelo produto. No terceiro trimestre o preço doméstico do aço caiu 9%, enquanto o do mercado externo caiu 5%.

Portanto, por mais que o volume de vendas tenha sido maior, o custo para produção aumentou, e o preço de venda diminuiu, o que levou a empresa apresentar uma perda de rentabilidade.

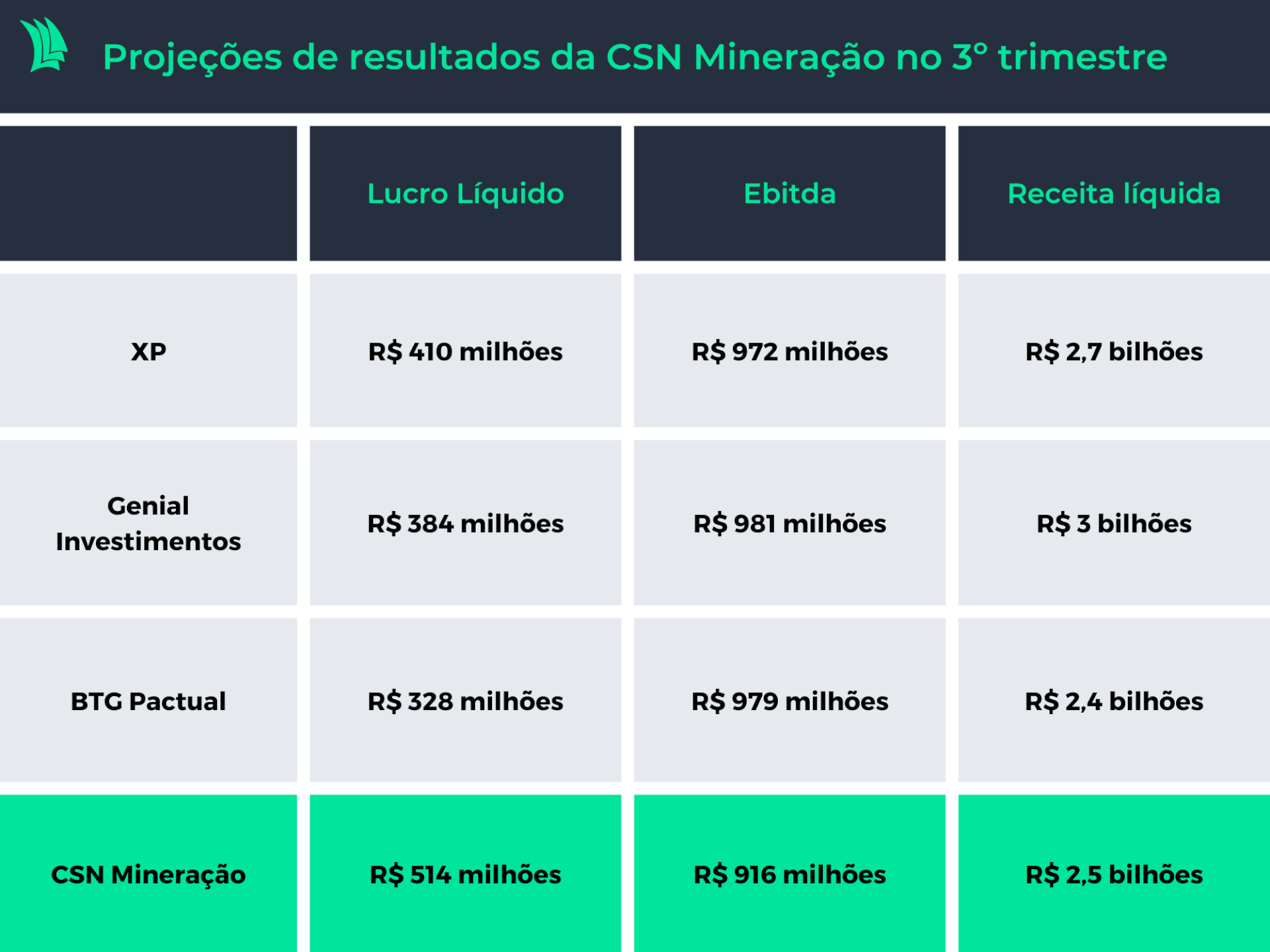

No setor de mineração, a CSN Mineração (CMIN3), a receita foi prejudicada pela queda nos preços do minério de ferro, reflexo direto de preocupações em relação ao arrefecimento industrial na China.

No terceiro trimestre o preço médio da commodity no norte da China foi de US$ 103,31 por tonelada, 36,6% abaixo do observado no mesmo período do ano passado, de US$ 162,94.

Mas mesmo diante disso – e de uma redução de 10% na receita -, o segmento de mineração mostrou capacidade de equilibrar os custos e manteve a rentabilidade praticamente estável.

Além disso, o resultado financeiro foi impulsionado por maiores receitas advindas de negócios fora da operação principal de mineração e menores custos com juros. Como consequência, a CSN Mineração apresentou um lucro líquido acima do esperado pelo mercado.

Os resultados da CSN são altamente dependente do que acontece no mercado de commodities. Portanto, os resultados da companhia tendem a acompanhar a oscilação dos preços do minério de ferro e do aço.

A maneira de a CSN amenizar este efeito é tentar diluir o custo fixo por meio da maior produção ou diversificar as atividades para que haja outras fontes de receitas não dependentes da commodity – o que a companhia tenta fazer com a divisão de cimentos, por exemplo.

Estes pontos inspiram otimismo no mercado, que pode rever o valor justo da ação, já que a potencial geração de caixa da empresa deve ser maior, trazendo maiores retornos aos acionistas.

As ações da CSN Mineração sobem 4,55%, enquanto as ações da CSN sobem 4,8% por volta das 12h30 no pregão desta terça-feira (1).

CSN como um todo

Apesar de a CSN apresentar evolução na receita do segmento de cimento, este representou apenas 7% do faturamento da empresa. O segmento de cimento apresentou uma receita de R$ 778 milhões, o dobro da registrada no terceiro trimestre de 2021.

Outra área de negócio secundária, como logística, também reportou maiores receitas, mas isso foi insuficiente para segurar os resultados.

Isto porque mineração e siderurgia respondem por cerca de 87% da receita total da CSN, e tiveram perda de rentabilidade, principalmente o segmento de siderurgia, no terceiro trimestre.

Embora a receita líquida reportada pela CSN tenha sido 6% superior à de igual período de 2021, o Ebitda (lucro antes dos juros, impostos, depreciação e amortização) da empresa foi 37% menor.

Menor caixa, maior endividamento

As dívidas da empresa no período de um ano aumentaram em 25%, para R$ 39,3 bilhões. Além disso, o maior desembolso, referente à aquisição da LafargeHolcim, empresa de cimento, resultou em um caixa 10% menor.

O Ebitda mais fraco somado às dívidas maiores reflete em uma alavancagem maior da empresa. No terceiro trimestre a dívida líquida da CSN era 60% maior que o Ebitda gerado em 12 meses, enquanto no mesmo período do ano passado era 40% menor.

Mesmo que não seja uma alavancagem alta, a situação exige atenção, pois há maior risco de insolvência da empresa. Os preços do minério podem cair no futuro e o Ebitda pode ser ainda menor, fazendo com que a alavancagem cresça mais.

O que esperar pela frente?

A expectativa ainda é de um cenário conturbado pela frente. Ainda há dúvidas sobre a adoção de novos lockdowns na China – resultantes da política de combate à Covid no país – e a respeito do arrefecimento do mercado imobiliário chinês. Juntos, estes fatores trazem certo pessimismo para a retomada dos preços das commodities.

Portanto, pode ser que a CSN ainda registre resultados mais fracos nos próximos trimestres, já que a expectativa é que o mercado chinês volte ao normal apenas no segundo trimestre de 2023.

O desempenho econômico da China influencia diretamente o consumo das commodities, uma vez que o país é o maior importador global de minério de ferro e cerca de 25% do PIB é constituído pelo setor de construção civil.

Portanto, o arrefecimento industrial e menor volume de importação da China reduzem a demanda e empurram os preços das commodities para baixo.

Em outubro, o preço do minério de ferro acumulou queda de 17%, atingindo US$ 79,50 tonelada. No ano, a commodity desvaloriza 33%.