A largada foi dada, e festas e ensaios de Carnaval começam a pipocar pelo país após dois anos de restrições causadas pela pandemia de COVID-19. Com o alto consumo de bebidas, principalmente alcoólicas, o evento, que, em 2023, ocorre na penúltima semana de fevereiro, é um dos mais importantes para a Ambev (ABEV3).

A retomada carnavalesca, portanto, traz só beneficios para a maior produtora de cerveja do mundo. A companhia tende a ampliar as receitas e retomar patamares mais elevados de margens, mas ainda estará longe de recuperar os níveis de 2019.

A volta por completo do Carnaval deve elevar receitas e aliviar a pressão nas margens da empresa. Dessa forma, os custos fixos devem ser diluídos, e assim a rentabilidade pode ser beneficiada. Mas o grande desafio da Ambev para 2023 será o equilíbrio entre os preços e os custos, de modo a não prejudicar os resultados.

Dois anos de volumes afetados

Nos últimos dois anos, a Ambev teve os resultados do primeiro trimestre prejudicados pelo cancelamento do evento ou a realização dele em data posterior, mas em tamanho reduzido. Diante do cenário, a empresa registrou queda no volume de vendas e, consequentemente, rentabilidades menores.

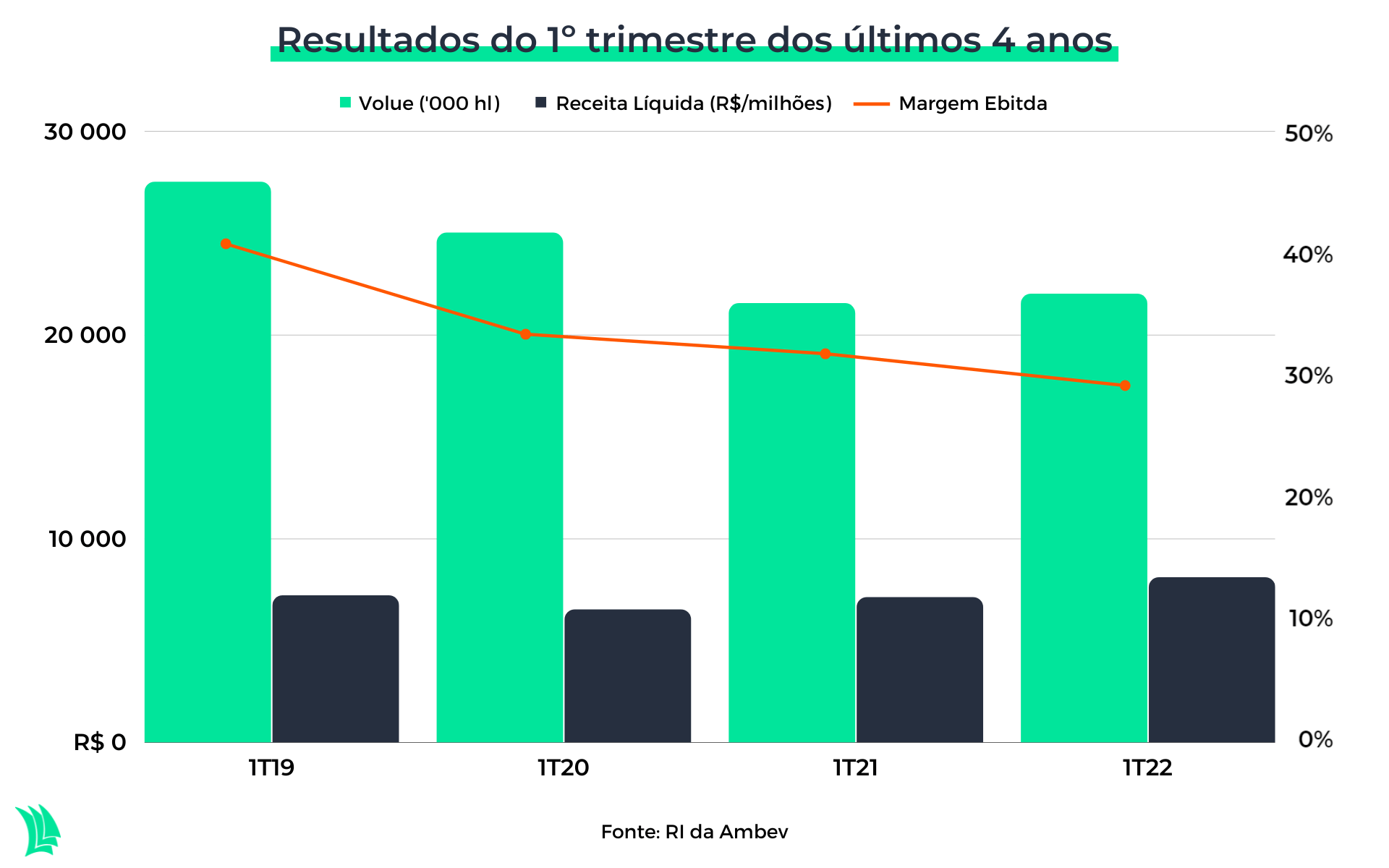

O volume de vendas relacionadas à data, em 2021 e 2022, recuou 14% e 12%, respectivamente, comparado ao reportado em igual período de 2020, antes da pandemia de Covid-19, quando a marca foi e de 25 milhões de hectolitros.

Além disso, no período, a companhia enfrentou o desafio do aumento do custo dos insumos. A guerra no Leste Europeu, entre Rússia e Ucrânia, e gargalos logísticos elevaram os preços das commodities, o que impactou de forma negativa a rentabilidade do negócio.

Impactos da falta do Carnaval

O cancelamento das festividades nos anos de 2021 e 2022 foi extremamente prejudicial à Ambev. Não somente pelo cancelamento de eventos de maior porte, mas também, pelas restrições impostas aos bares e restaurantes.

Apesar da evolução das receitas da cervejeira em comparação ao ano de 2020, o custo elevado dos insumos e o menor volume de vendas impactaram negativamente a rentabilidade do primeiro trimestre dos anos de 2021 e 2022.

A alta na receita e a queda na margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) podem ser explicadas pelo crescimento dos custos e despesas em maior proporção que as receitas.

A alta na receita e a queda na margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) podem ser explicadas pelo crescimento dos custos e despesas em maior proporção que as receitas.

As despesas cresceram devido ao menor volume de vendas, o que causa uma menor diluição dos custos fixos. Outros fatores para o aumento foi a alta do diesel e do frete marítimo.

Dilema dos preços

A precificação é um ponto delicado no setor cervejeiro, uma vez que a demanda é altamente sensível à elevação do valor do produto apresentado ao consumidor final. Esse cenário ainda se torma mais delicado diante da perda do poder de compra da população brasileiras, principalmente nos últimos meses.

Nesse contexto, a companhia pode entrar em um dilema entre aumentar o preço dos produtos de forma proporcional aos custos e correr o risco de queda na demanda ou elevar os preços em menor proporção e reduzir a rentabilidade do negócio.

Além disso, a crescente competitividade da Heineken no segmento é outro fator que coloca a precificação dos produtos para andar na corda bamba.

Ao longo dos últimos três anos a companhia viu os custos por hectolitro vendido crescerem em maior proporção que as receitas geradas, considerando a mesma referência.

Isso levou a uma queda da margem bruta de 11,6 pontos percentuais, para 29,2%, no primeiro trimestre de 2022 em comparação à igual período de 2019, ainda anterior à Covid.

Quais as saídas?

As alternativas consideradas pela Ambev nos últimos anos são a digitalização dos serviços com as plataformas BeeS e Zé Delivery e o foco no desempenho das marcas premium, como Stella Artois e Corona.

O Zé delivery é uma plataforma digital com canal de vendas direto para o consumidor, enquanto o BeeS vende produtos e serviços financeiros para clientes comerciais, como bares e restaurantes.

Esses aplicativos, além de trazerem o consumidor para mais perto da companhia, podem contribuir mais para a alta no volume de vendas e a redução as despesas. O alcance de melhores margens é uma tendência porque não há necessidade de intermediários nas operações de vendas para os bares e restaurantes.

Por sua vez, as marcas como Stella Artois e Original focam um público menos sensível às variações dos preços, o que facilita a precificação e traz melhores margens para companhia.

Portanto, o fortalecimento dessas plataformas e estratégias bem sucedidas para marcas premium permitem elevação de preços dos produtos de forma mais equilibrada, com a possibilidade também de mantenção da competitividade frente aos concorrentes do setor.

Além disso, o alto investimento da Ambev em tecnologia busca o reconhecimento da companhia como uma “plataforma de marcas” e não apenas uma cervejaria.

Com esse objetivo, a empresa reforça a liderança de mercado no segmento de bebidas e diversifica as fontes de receitas. Dessa maneira, também abre espaço para potencial crescimento em outras áreas, como a de serviços financeiros, por meio da BeeS Bank.

Expectativas para 2023

Como dito, o cenário de 2023 é positivo para a Ambev, com a volta dos eventos de Carnaval e o funcionamento sem restrições de bares e restaurantes.

Além disso, o Auxílio Brasil, mantido em R$ 600 e que volta a ser chamado de Bolsa Família neste ano, deve aquecer ainda mais o mercado de bebidas. Pago pelo governo federal, o benefício pode contribuir para a melhoria dos resultados da companhia principalmente nos primeiros meses de 2023, já que ainda não era disponibilizado neste valor no mesmo período de 2022.

Commodity

Outro ponto positivo é a tendência de queda nos preços das commodities agrícolas em 2023. A Ambev utiliza trigo, soja e milho como principais insumos para produção de cerveja e deve se beneficiar dos custos menores desses itens.

Climas favoráveis podem elevar a produção das commodities ao longo do ano. Por outro lado, a demanda pode dimunuir devido à redução do consumo provocada pela inflação global.

Vale ressaltar a importância do câmbio para as margens da companhia, uma vez que os preços das commodities são indexados à moeda americana. Uma valorização do dólar frente ao real impacta negativamente na rentabilidade da Ambev, pois a maior parte das receitas é obtida em reais.

Ainda longe de 2019

A rentabilidade da companhia deve voltar a crescer, mas ainda não o suficiente para alcançar os patamares de 2019. A projeção para margem Ebitda é de crescimento em torno de 2 p.p., para 31% em 2023 de acordo com Credit Suisse, bem distante dos 40,8% atingido em 2019.

Nos últimos dias, as ações da companhia passam por um momento de oscilação, provavelmente relacionado ao rombo de R$ 20 bilhões da Americanas, anunciado na semana passada. A Ambev tem o mesmo controlador da varejista, o grupo 3G..

Os investidores podem estar receosos quanto aos impactos financeiros e organizacionais nas empresas do grupo, a exemplo de possível venda de parte da cervejeira para conter a crise na varejista. Uma oferta de venda excessiva por parte dos controladores poderia derrubar o preço das ações.

De acordo com dados da Refinitiv, apresentados na plataforma TradeMap, a recomendação de nove entre os 14 analistas é de compra. Os papéis apresentam um upside de 36,4% a partir da mediana do preço-alvo de segunda-feira (16).