O mês de abril foi marcado pelas incontáveis contradições e ambiguidades na Guerra do Oriente Médio. Esse cenário aprofundou o estado de alerta e impactou fortemente os preço e a volatilidade das commodities. A persistência do bloqueio naval norte-americano no Estreito de Ormuz, somada ao impasse em torno do programa nuclear iraniano, mantém o petróleo em patamares elevados, atuando como o principal vetor de instabilidade. Esse estrangulamento logístico e energético continua a ditar o ritmo dos mercados, forçando uma postura mais conservadora das autoridades monetárias.

No cenário doméstico, o reflexo dessa pressão externa é evidente. O IPCA-15 de abril registrou alta de 0,89%, impulsionado diretamente pelo encarecimento dos transportes e da alimentação, o que impõe limites ao ciclo de flexibilização monetária. Diante desse quadro, o Banco Central do Brasil optou por um novo ajuste de 0,25 p.p., reduzindo a Selic para 14,50% ao ano, e mantendo o ciclo de calibração. A sinalização da autoridade monetária permanece clara: a continuidade e a intensidade da queda de juros estão estritamente vinculadas à evolução dos conflitos e ao seu potencial de contágio nos preços internos.

Paralelamente, o mercado de trabalho brasileiro apresentou uma taxa de desocupação de 6,1% em março. Embora o número represente uma alta em relação aos meses anteriores, o movimento é lido com cautela, mas sem alarmismo, uma vez que a sazonalidade do primeiro trimestre historicamente pressiona o índice de emprego. Ainda assim, a combinação de inflação resiliente e desemprego marginalmente superior reforça a necessidade de uma condução prudente da economia.

Nos Estados Unidos, o Comitê Federal de Mercado Aberto (FOMC) encerrou a última reunião sob a presidência de Jerome Powell mantendo os juros no intervalo entre 3,5% e 3,75%. A decisão reflete a leitura de um núcleo do PCE que, ao avançar 0,3% em março, exige vigilância para garantir a convergência à meta de 2%. Com o Fed em compasso de espera e o cenário geopolítico travado, abril encerra-se como um mês de calibração técnica e atenção redobrada aos riscos de cauda vindos do mercado de energia.

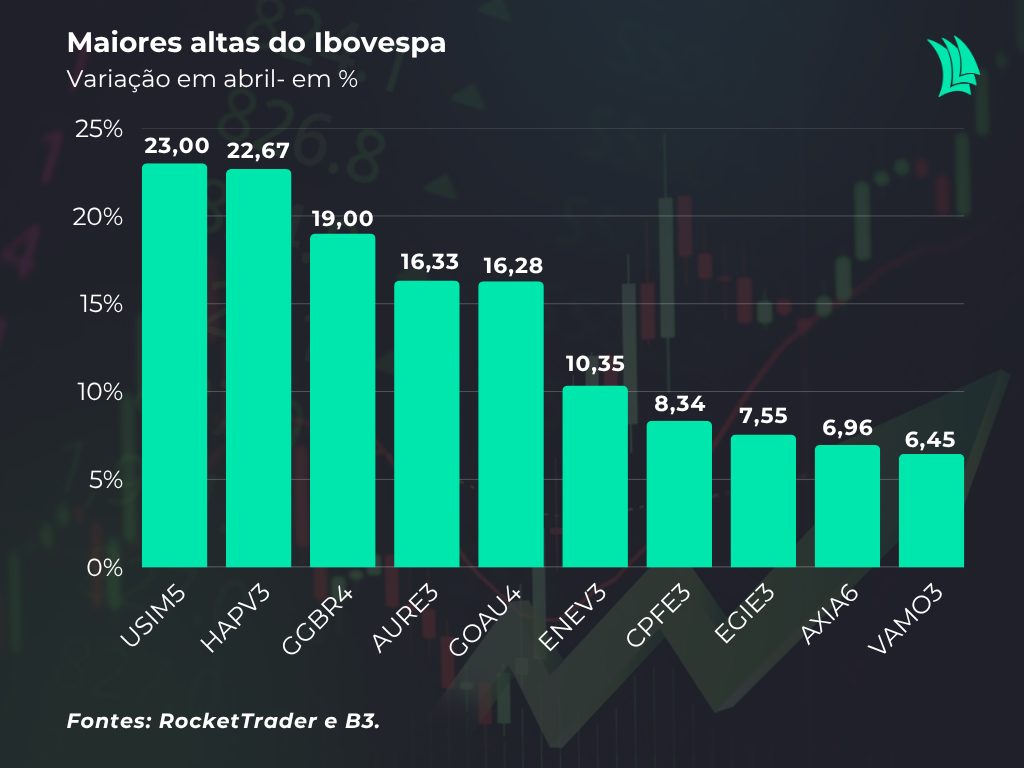

Entre as principais altas do mês, se destacaram:

Usiminas (USIM5)

Como a maior variação positiva do mês, com alta de 23,00% , a Usiminas consolidou-se como o principal destaque de valorização após reportar um EBITDA ajustado de R$ 653 milhões no 1T26. O otimismo foi impulsionado por um desempenho superior em custos e volumes na divisão de aço, além do suporte vindo de novas medidas antidumping que favoreceram o setor siderúrgico nacional.

Hapvida (HAPV3)

A companhia registrou valorização de 22,67% no mês, impulsionada por uma reestruturação significativa em sua governança e base acionária. O mercado reagiu positivamente ao aumento da participação dos acionistas controladores para 48,5% do capital e aos rumores sobre a venda de operações no Sul do país para focar em unidades mais rentáveis. A troca no comando da empresa e o interesse de investidores minoritários em nomes independentes para o conselho também ajudaram a dissipar preocupações recentes.

Gerdau (GGBR4)

A Gerdau reportou lucro líquido ajustado de R$ 1 bilhão no 1T26, um crescimento de 33,6% na comparação anual. Com alta mensal de 19,00%, a siderúrgica beneficiou-se de um sólido desempenho operacional na América do Norte e da melhora nas margens no Brasil, que surpreenderam positivamente após trimestres consecutivos de retração. O resultado reforçou a percepção de uma relação risco-retorno atrativa, levando analistas a elevarem o preço-alvo do ativo.

Auren Energia (AURE3)

Com alta de 16,33%, a Auren destacou-se pela aprovação da primeira fase de sua reorganização societária, visando simplificar a estrutura e otimizar a gestão de ativos hidrelétricos. Embora o cenário operacional do setor elétrico apresente pressões por menor disponibilidade de vento, a captura de R$ 278 milhões em sinergias com a AES Brasil e a redução da alavancagem financeira sustentaram o viés comprador, levando o papel a atingir níveis técnicos de sobrecompra.

Eneva (ENEV3)

A Eneva acumulou valorização de 10,35% no mês , ainda repercutindo a conquista de novos contratos para termelétricas no leilão de reserva de capacidade. O mercado projeta que a companhia alcance uma taxa interna de retorno (TIR) real de 9,3%, consolidando sua posição como a maior fornecedora de gás flexível do país. A capacidade de monetizar terminais de regaseificação e o plano de investimentos robusto reafirmam a confiança na execução do seu modelo integrado.

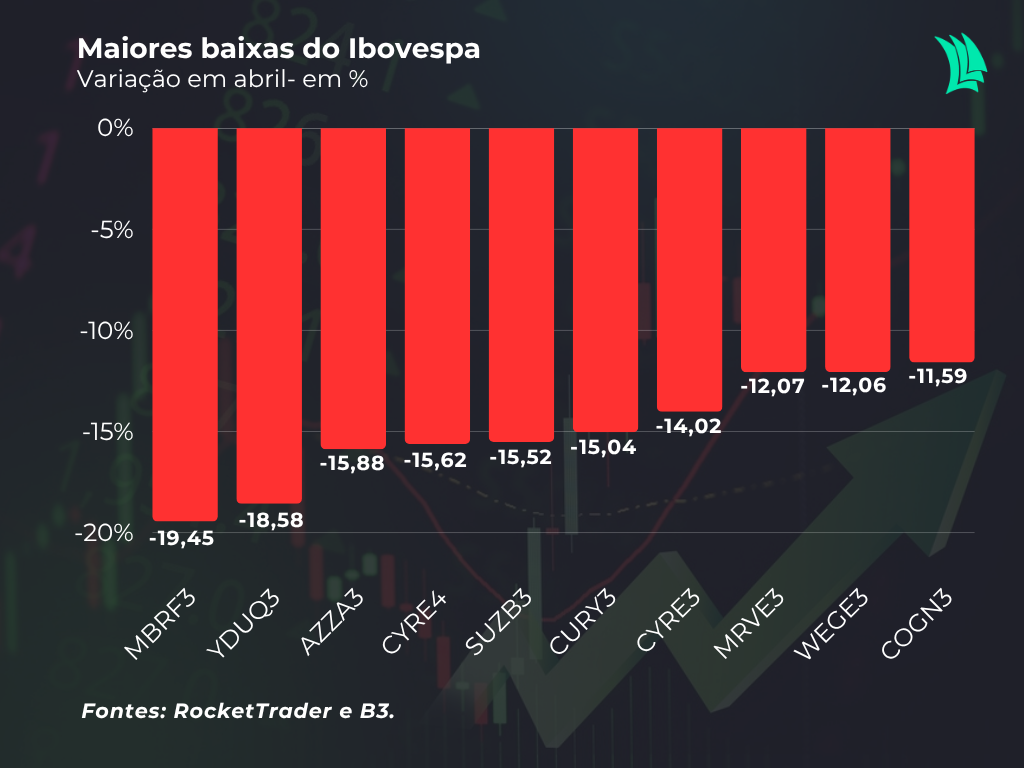

Entre as principais baixas do mês, se destacaram:

Marfrig (MBRF3)

A Marfrig apresentou o pior desempenho do índice, com queda de 19,45%. Além da pressão vendedora, a companhia foi duramente atingida pela escalada do conflito no Oriente Médio. A guerra causou um salto nos custos logísticos e de fretes marítimos na região, complicando as exportações de proteína para o mercado Halal e comprimindo as margens operacionais.

YDUQS (YDUQ3)

Com retração de 18,58% , a Yduqs enfrentou um cenário desafiador. A captação de alunos no presencial recuou 5% no trimestre, enquanto a manutenção da taxa Selic em patamares elevados continuou a pressionar as despesas financeiras e as margens da companhia.

Azzas 2154 (AZZA3)

As ações da Azzas caíram 15,88% após o anúncio da saída de Ruy Kameyama, considerado um executivo-chave na integração entre Arezzo e Grupo Soma. A nona baixa no alto escalão desde a fusão elevou as preocupações com governança e retenção de talentos. Além disso, o aumento nas taxas de aluguel de ações e a concorrência agressiva de marcas internacionais no Brasil pesaram sobre o humor do mercado.

Cyrela (CYRE4)

A incorporadora registrou queda de 15,62%, acompanhando a aversão ao risco no setor de construção civil diante da falta de visibilidade sobre a inflação de custos. O mercado reagiu com cautela ao programa de renegociação de dívidas do governo e à possibilidade de uso do FGTS para quitação de débitos, o que mantém investidores em postura defensiva em relação a ativos cíclicos.

Suzano (SUZB3)

A Suzano encerrou o mês com baixa de 15,52% após reportar resultados do 1T26 lidos como negativos, com queda de 18% no EBITDA frente ao trimestre anterior. O grande problema veio da indicação da diretoria de que a prioridade atual é a desalavancagem e a disciplina de capital, reduzindo as expectativas de dividendos robustos ou recompras no curto prazo devido ao elevado volume de investimentos e geração de caixa pressionada.

Para acompanhar mais notícias do mercado financeiro, baixe ou acesse o TradeMap.