Por meio de uma política de precificação eficiente, a Cury (CURY3) foi capaz de elevar o preço médio de venda de suas unidades e manter sua margem bruta em 35,9% no segundo trimestre, queda de apenas 0,3 ponto percentual na comparação com o mesmo período do ano passado, mesmo com a pressão da inflação de custos.

Para o mercado, esse foi o destaque do resultado da empresa, publicado na noite de terça-feira (9), e fez com que a ação disparasse no pregão de hoje. Por volta das 13h40, o papel era negociado em alta de 10,00%, a R$ 9,35.

“A Cury reportou outro trimestre de resultados robustos, destacando a execução de primeira linha e a forte capacidade de controle de custos”, afirmam Fanny Oreng, Antonio Castrucci e Matheus Meloni, analistas do Santander, em relatório distribuído na manhã desta terça. “Apesar de pressões de custo recorrentes nos materiais de construção, a companhia foi capaz de limitar a compressão da margem bruta e superar as estimativas”, completam.

A margem bruta reportada pela Cury ficou 0,18 ponto percentual acima da estimativa do Santander e superou a projeção do Itaú BBA em 0,2 p.p. A rentabilidade foi impulsionada pelo aumento de 14,3% no preço médio por unidade vendida, para R$ 238,4 mil.

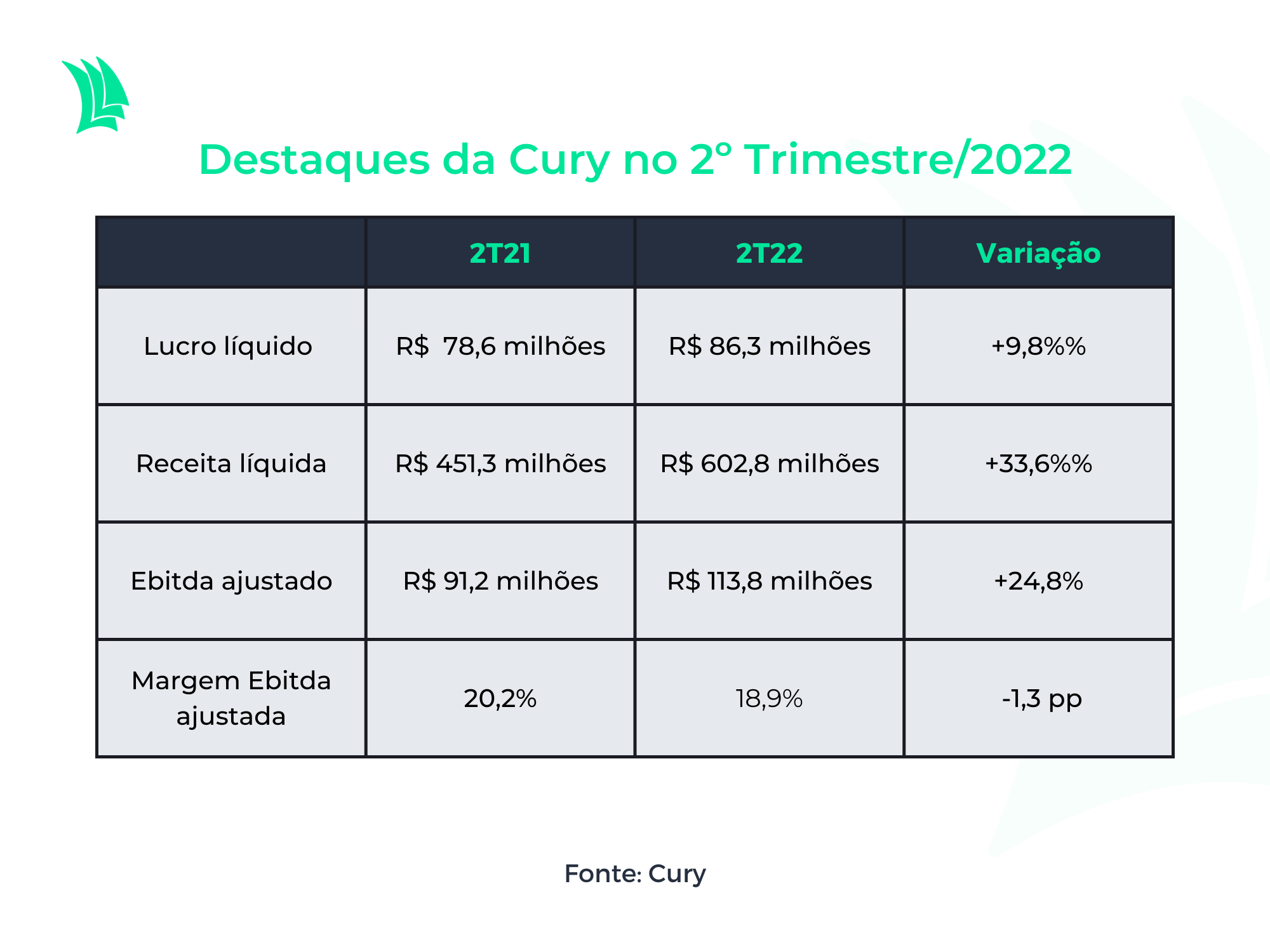

Além da margem bruta resiliente, a construtora também reportou fortes números de receita líquida, com expansão anual de 33,6%, para R$ 602,8 milhões, impulsionada pela aceleração de lançamentos dos últimos trimestres e pelo forte volume de vendas, segundo Daniel Gasparete, André Dibe, Bruna Breunig e Alejandro Fuchs, analistas do BBA.

Para o Santander, outro destaque do trimestre foi o Ebitda ajustado de R$ 113,8 milhões, alta de 24,8% na comparação com o segundo trimestre do ano passado, mesmo com o aumento das despesas gerais e administrativas, decorrente do pagamento de bônus e salários maiores.

A margem Ebitda, por sua vez, caiu 1,33 ponto percentual na mesma base de comparação, para 18,9%, refletindo o aumento nas despesas e das provisões contra inadimplência.

Resultado de tudo isso, e ajudado por resultados financeiros estáveis, o lucro líquido reportado pela Cury foi de R$ 86,3 milhões, alta anual de 9,8% – 7% acima das projeções do Santander e do BBA, e 9% acima da XP Investimentos.

Ação pode subir até 59%

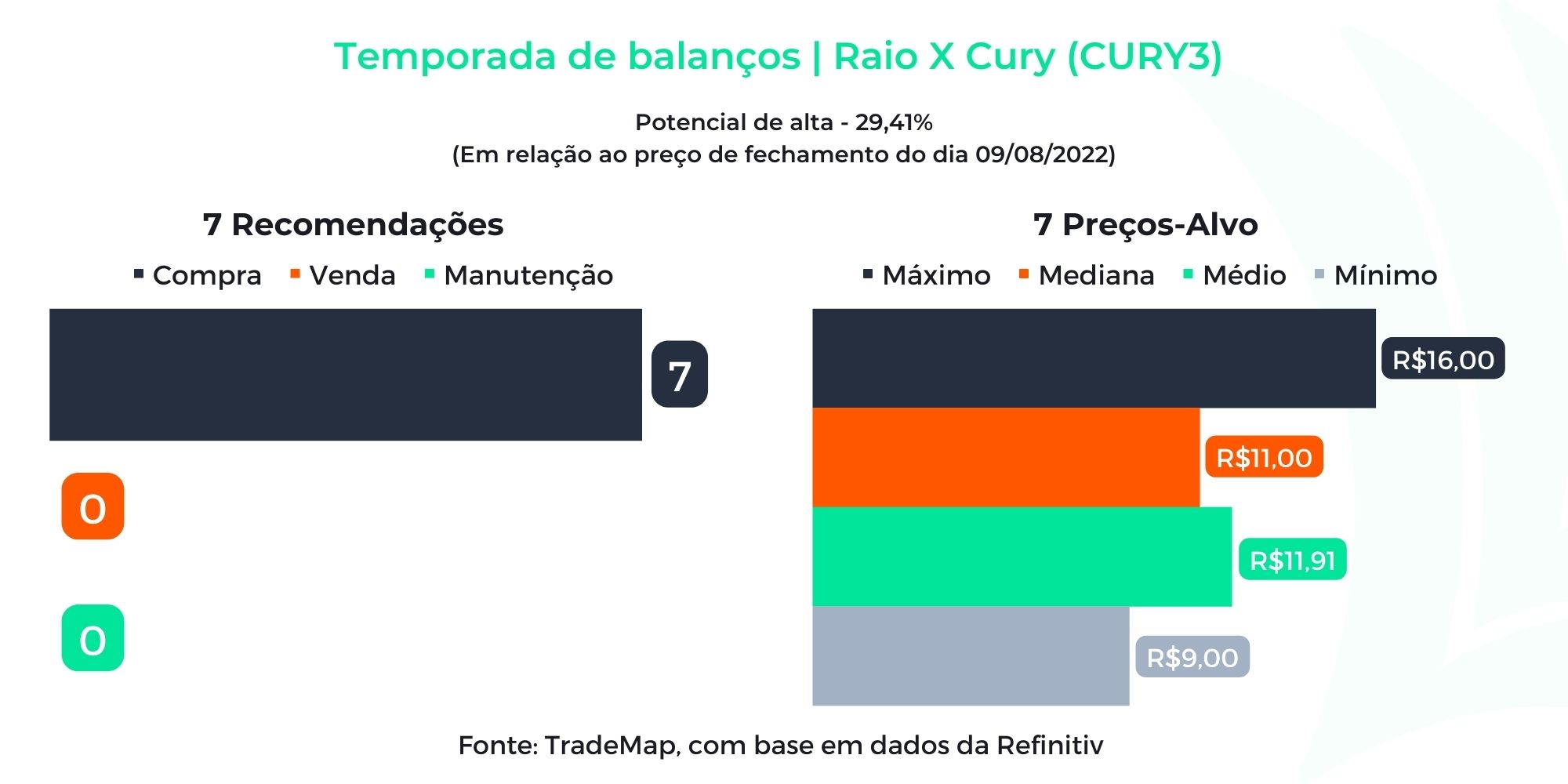

Depois da divulgação dos resultados, o Santander e o BBA reiteraram sua classificação de outperform para as ações, o equivalente a uma recomendação de compra, com preços-alvo de R$ 13,50 e R$ 9, respectivamente, o que corresponde a alta de 59% e 6% em relação ao valor do papel no fechamento de terça-feira (9), de R$ 8,50.

A XP, a Eleven Financial e a Genial Investimentos também indicam a compra do papel.

Raul Grego Lemos, analista da Eleven, acrescenta que as alterações no programa Casa Verde Amarela devem ter reflexos positivos nos resultados futuros da construtora, pois ajudam a aumentar o poder de compra e ampliam a base de famílias cobertas pelo programa.

Já os analistas Luis Assis e Guilherme Vianna, da Genial, apontam que o aumento anual de 40,8% no preço médio dos lançamentos deve sustentar a margem da companhia nos próximos trimestres.