O conturbado ano de 2020, período em que uma série de empresas teve de paralisar parte das operações por causa de efeitos da pandemia, gerou uma queda de 35% no lucro das companhias listadas na B3 — que atingiram, somadas, o volume de R$ 68 bilhões.

Para aquecer as atividades econômicas, o governo optou por reduzir a taxa básica de juros (Selic), chegando à mínima de 2% em agosto de 2020 – quatro anos atrás, em 2016, a taxa estava a um patamar de 14,25%.

Com isso, o custo de crédito para financiamento ficou mais atrativo para as empresas, que aproveitaram a oportunidade: algumas para manter as atividades, como capital de giro, ou investir em expansões; já outras, no entanto, viram a chance de refinanciar dívidas já existentes a uma taxa menor e alongar o prazo.

Portanto, em 2021, com a retomada das atividades, as empresas da B3 “tomaram ar” e fecharam o ano em alta de 235% no lucro, a R$ 228 bilhões, após um ano catastrófico em 2020.

Análise do endividamento

Os indicadores de endividamento, que são ferramentas importantes para analisar uma empresa, além de avaliar o quanto as companhias aumentaram as dívidas em determinado período, são fundamentais para saber o quanto os negócios foram eficientes na utilização dos recursos tomados.

Dentre os vários que existem, o indicador que divide a dívida líquida pelo Ebitda (DL/E) é um dos principais. Este indicador mede a alavancagem da empresa e mostra a capacidade da empresa em honrar suas dívidas, ou seja, é possível estimar o tempo necessário para que a empresa arque com as obrigações.

Antes de analisar o indicador, é necessário entender o que é a dívida líquida e o Ebitda da empresa. A dívida líquida nada mais é do que a dívida bruta deduzida pelo caixa disponível da empresa, ou seja, o quanto sobra da dívida caso a empresa utilize o caixa para pagar parte delas.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

Já o Ebitda (Lucro antes de juros, impostos, depreciação e amortização) é a capacidade da empresa em gerar caixa por meio das principais operações, ou seja, o quanto a empresa lucra sem considerar despesas não ligadas ao negócio, como o pagamento de juros, impostos, depreciações de ativos e amortizações.

Cenário atual

Segundo o BTG Pactual, em 2021, as empresas cobertas pelos analistas do banco reduziram o nível de alavancagem para 1,2 vez o Ebitda (lucro antes dos juros, impostos, depreciação e amortização), frente a 1,9 vez em 2020 e 2,9 vezes em 2015. Este é o menor nível em dez anos, e a expectativa para 2023 é que suba levemente para 1,3.

Uma alavancagem de 1,2 vez significa que a empresa precisaria de apenas 1,2 ano (aproximadamente 1 ano e dois meses e meio) para gerar o Ebitda necessário para cobrir sua dívida líquida. Portanto, quanto menor o resultado, melhor para a empresa.

A recuperação das empresas cobertas pelo BTG foi motivada por um forte crescimento de 44% no Ebitda em 2021 em comparação com 2020, mais do que compensando um aumento de 19% na dívida líquida.

Porém, mesmo com a crescente melhora nos resultados em comparação com 2020, existem algumas empresas que não se recuperaram. Pelo contrário: algumas ampliaram a alavancagem.

Para verificar uma alavancagem saudável é necessário avaliar o setor que a empresa atua e comparar com as outras empresas, visto que cada setor tem suas peculiaridades quanto à necessidade de financiamento.

Portanto, foram selecionadas algumas empresas que se destacaram quanto à maior alavancagem neste primeiro trimestre de 2022, nos setores que já estavam entre os mais alavancados antes da pandemia A comparação da DL/E das empresas engloba os resultados dos últimos 12 meses acumulados.

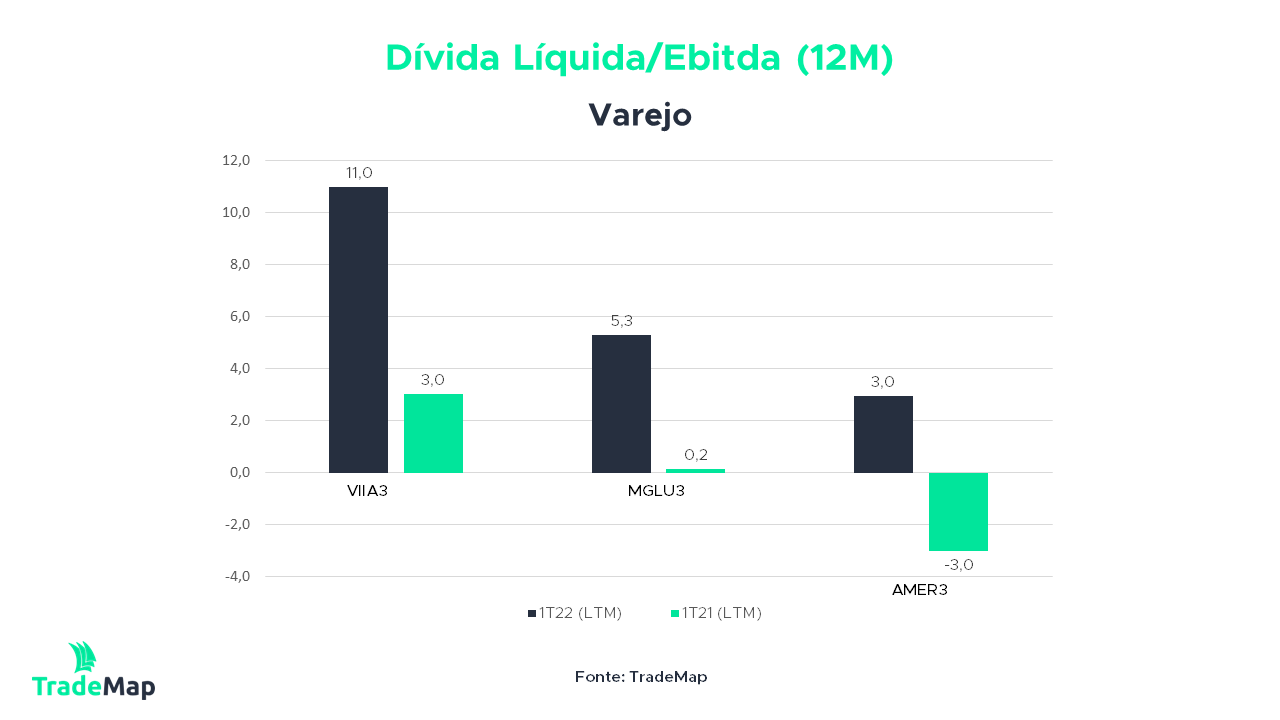

Varejo

A empresa que apresenta maior alavancagem neste setor é a Via Varejo (VIIA3), empresa especializada em eletrodomésticos e móveis. A empresa é dona das marcas Casas Bahia, Ponto Frio e Bartira, além de administrar o e-commerce Extra.com.br.

Neste primeiro trimestre a empresa reportou uma alavancagem de 11 vezes frente a uma alavancagem de 3 vezes em igual período de 2021. Ou seja, a empresa que antes demandava apenas 3 anos para honrar as dívidas, se mantido o Ebitda, passa a exigir 11 anos.

Este avanço na alavancagem é explicado pela queda no lucro operacional da empresa. Segundo dados apresentados na plataforma TradeMap, a empresa gerou R$ 742 milhões em Ebitda no acumulado de 12 meses até o primeiro trimestre de 2022, queda de 71% em comparação ao acumulado de 12 meses até primeiro trimestre de 2021.

Do outro lado, a dívida líquida da empresa cresceu em 5,25%, para R$ 8,15 bilhões, em comparação com o primeiro trimestre de 2021.

Este resultado mostra que a empresa foi ineficiente na utilização dos recursos captados. Além disso, o baixo poder de compra dos consumidores, alta de juros e a acirrada competitividade por preços no setor de varejo motivaram a queda nos resultados.

Em comparação com as empresas do setor, a Via Varejo se destaca negativamente. A Magazine Luiza (MGLU3) reportou uma alavancagem de 5,3 vezes e a Americanas (AMER3) ficou em 3 vezes, enquanto a média do setor é de 6,3 vezes neste primeiro trimestre.

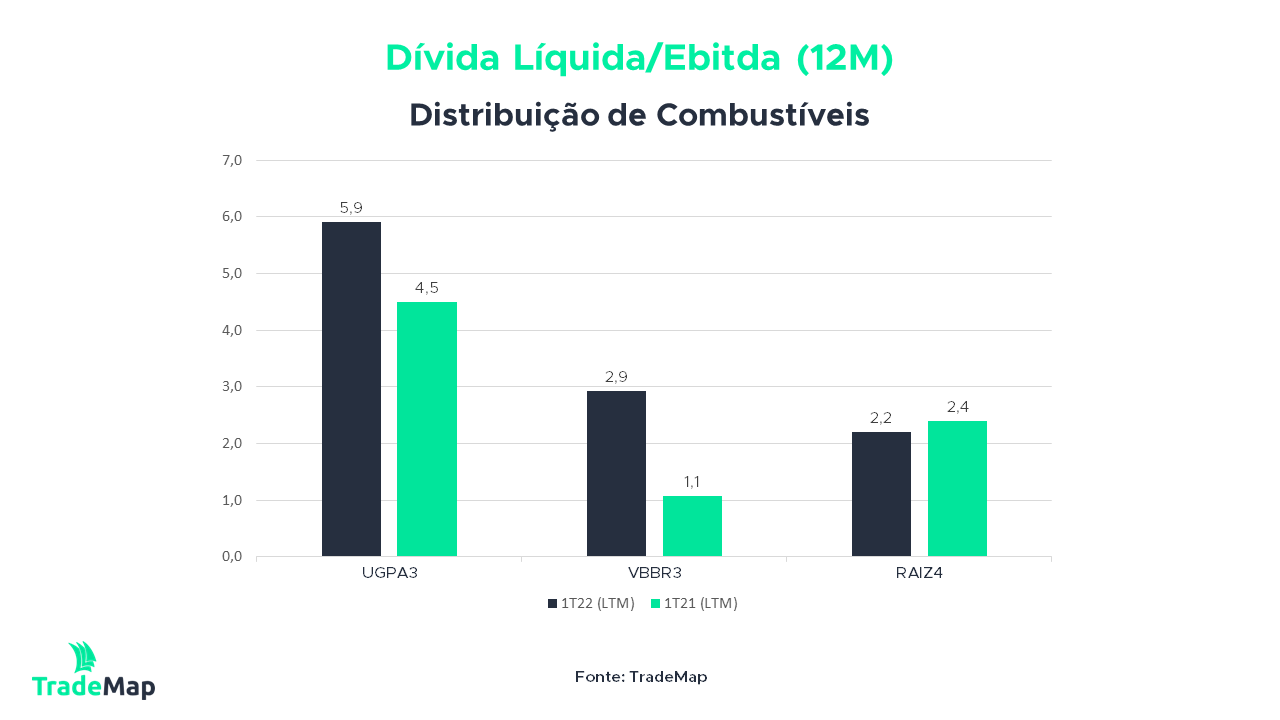

Distribuição de combustíveis

O destaque negativo para o setor vai para Ultrapar (UGPA3), holding dona da rede de postos Ipiranga e da distribuidora de gás GLP (gás liquefeito de petróleo) Ultragaz. Além disso, está presente no segmento de logística que atua com armazenamento de granéis líquidos por meio da Ultracargo.

A alavancagem da empresa é de 5,9 vezes neste primeiro trimestre de 2022, enquanto no mesmo período de 2021 a empresa reportava 4,5 vezes. Além disso, a alavacangem atual está acima da média da empresa de 3,5 vezes dos últimos seis anos e encontra-se no maior nível para o mesmo período.

No acumulado de 12 meses até março de 2022, a empresa reportou um Ebitda de R$ 2,35 bilhões, queda de 17,27% em comparação com mesmo período de 2021. Além disso, a dívida líquida cresceu em 8%, para R$ 13,9 bilhões.

Esta queda no Ebitda é resultado de uma relação instável com os revendedores, dado que a empresa cobrava margens que não eram compatíveis com os preços de revenda, o que resultou em uma retração na demanda.

Além disso, o custo de derivados do petróleo e do etanol, principais insumos utilizados no posto Ipiranga, aumentou significativamente. Com isso, o custo dos produtos vendidos aumentou 60,5%, para R$ 104,8 milhões frente a um volume de vendas 5% maior em comparação com acumulado de 12 meses até março de 2021.

A alavancagem média das empresas comparadas é de 3,7 vezes, sendo que a Vibra (VBBR3), antiga BR distribuidora, reportou uma alavancagem de 2,9 vezes, enquanto a Raízen (RAIZ4), dona da marca Shell no Brasil, apresentou alavancagem de 2,2 vezes.

Energia elétrica

Dentre as empresas do setor elétrico que compõem o índice Ibovespa, a Engie Brasil (EGIE3) é mais alavancada atualmente. A empresa é uma das maiores geradoras privadas de energia do Brasil, além de atuar nas verticais de comercialização e transmissão de energia.

A empresa reportou uma alavancagem de 2,6 vezes no acumulado de 12 meses até o fim do primeiro trimestre de 2022. Com isso, a empresa retardou em cerca de 7 meses a capacidade de pagar as dívidas, dado que a alavancagem do período anterior era de 2 vezes.

Além disso, a empresa apresenta alavancagem superior à média dos últimos seis anos, de 1,7 vez, segundo dados do TradeMap.

A elevação da alavancagem vem da redução de 13%, para R$ 6,1 bilhões, do Ebitda gerado nos últimos 12 meses até o fechamento do primeiro trimestre. Além disso, a dívida líquida cresceu 14% e atingiu R$ 16 bilhões.

Entretanto, o aumento da dívida reflete o maior investimento em projetos de energia solar. Neste último trimestre, a empresa captou R$ 794 milhões em financiamentos junto ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES) para aquisição dos Conjuntos Fotovoltaicos Paracatu e Floresta.

A alta alavancagem é comum dado que o setor demanda um alto investimento em construção de novos empreendimentos ou aquisição de outras empresas para futuramente colher os frutos com os rendimentos do empreendimento.

Em comparação com outras empresas do setor, a Engie foi a que mais se alavancou no período. A Energias do Brasil (ENBR3) reportou alavancagem de 2,1 vezes, enquanto a Eletrobras (ELET3) fechou o último trimestre em 1,6 vez.

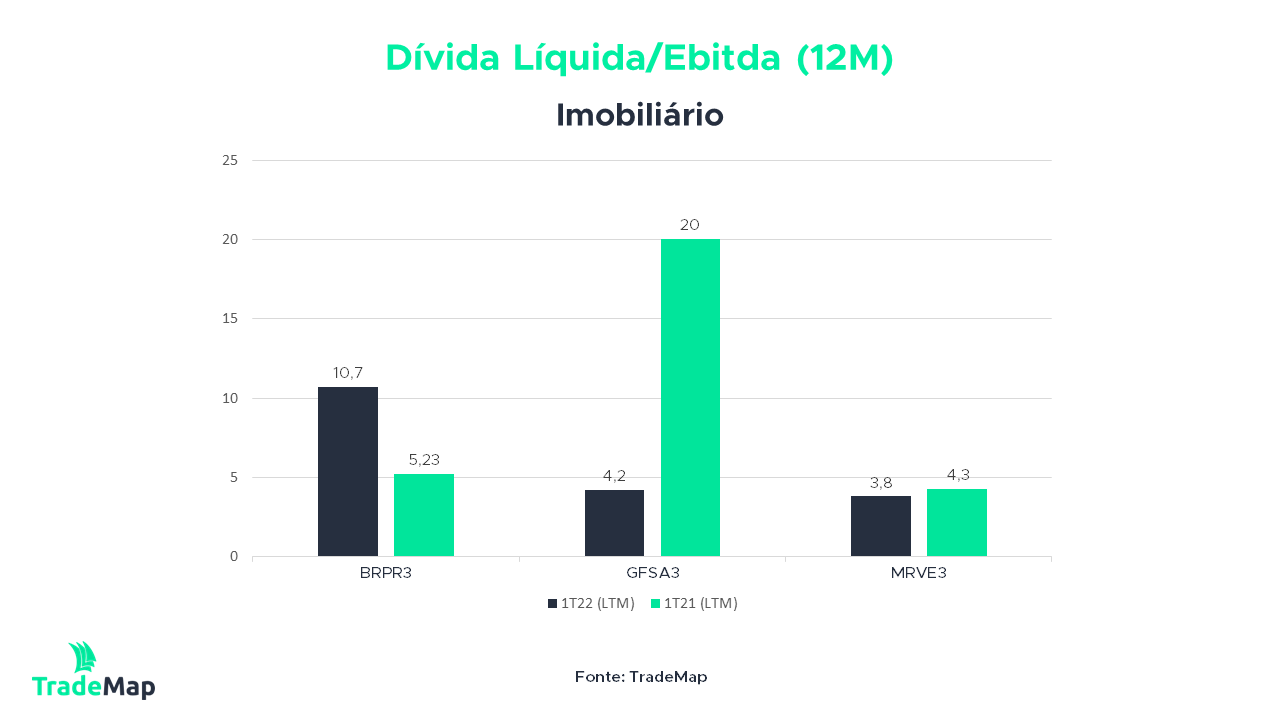

Imobiliário

A BR Properties (BRPR3), que atua com investimentos em imóveis comerciais, é a empresa que apresenta maior alavancagem no setor. A principal fonte de receita da empresa vem da locação de escritórios, galpões industriais e de varejo, principalmente nas regiões metropolitanas de São Paulo e Rio de Janeiro.

Por meio de dados apresentados na plataforma TradeMap, a alavancagem da empresa no acumulado de 12 meses até o fim do primeiro trimestre de 2022 foi de 10,7 vezes. A empresa reportou um crescimento considerável na alavancagem, visto que no mesmo período do ano anterior foi de 5,23 vezes, a metade. Além disso, trata-se também de um resultado bem superior à média da companhia nos últimos seis anos, de 6,5 vezes.

No acumulado de 12 meses até o fim do primeiro trimestre de 2022, o Ebitda reportado pela empresa foi de R$ 193 milhões, queda de 44% em comparação a igual período de 2021. A dívida líquida ficou em R$ 2 bilhões, avanço de 14%.

Além disso, o endividamento da empresa sente os efeitos do aumento da Selic. Neste primeiro trimestre, o custo médio da dívida, sensível aos juros, era de 14,3% no primeiro trimestre, crescimento de 9,5 pontos percentuais em comparação com o custo do primeiro trimestre de 2021.

Porém, no mês de maio, a empresa negociou a venda de 12 torres comerciais e dois terrenos para a Brookfield. Esta venda deve gerar cerca de R$ 5,5 bilhões, recursos que deverão ser utilizados para pagamento da dívida líquida de R$ 2,1 bilhões.

Em comparação com outras duas empresas do setor, a BR properties foi a única que aumentou a alavancagem durante o período. A Gafisa (GFSA), focada em empreendimentos de alto padrão, reportou uma alavancagem de 4,2 vezes, enquanto a MRV&Co (MRVE3) apresentou uma alavancagem de 3,8 vezes.

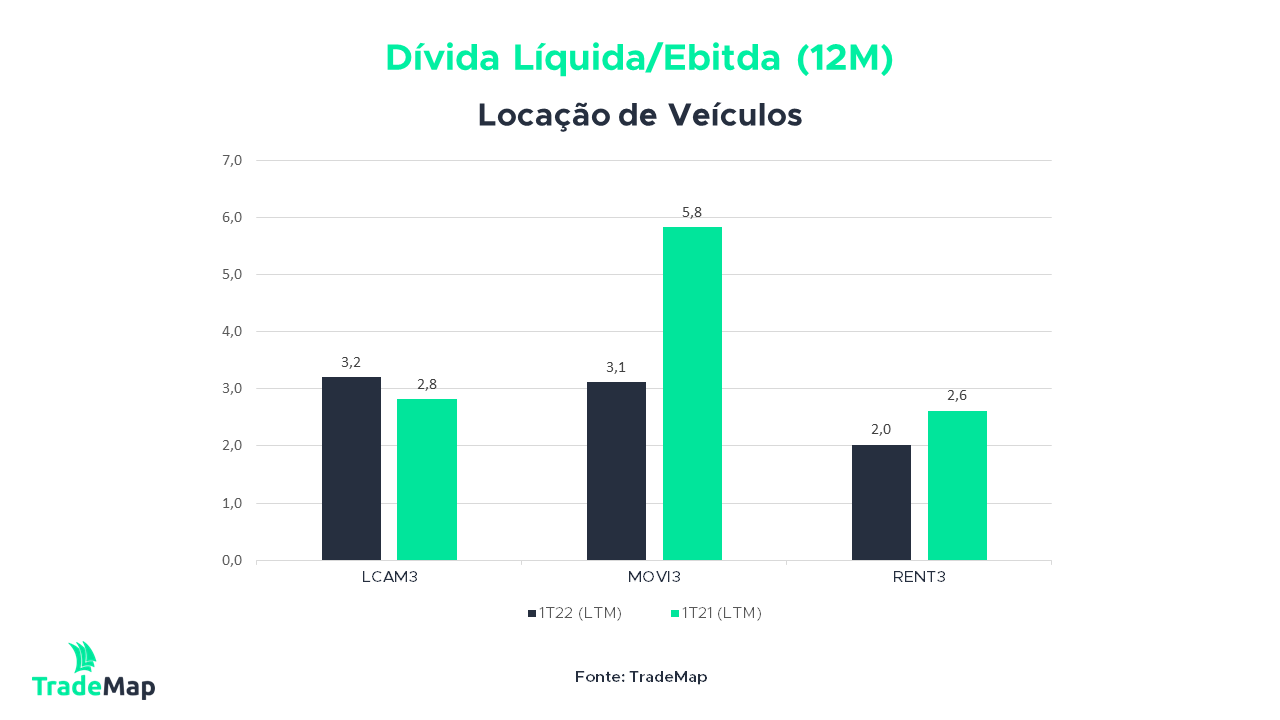

Locação de veículos

Neste setor, o destaque negativo vai para a Locamerica (LCAM3), empresa que surgiu de uma fusão da Locamerica com a Unidas S.A. desde 2018. A companhia atua no setor de locação de automóveis e terceirização de frotas, além da revenda de veículos.

A empresa reportou uma alavancagem de 3,2 vezes no período acumulado de 12 meses até o fim do primeiro trimestre de 2022. A alavancagem da empresa para o mesmo período de 2021 era de 2,8 vezes, segundo dados da plataforma do TradeMap.

Portanto, a empresa apresenta um aumento na estimativa de cerca de 5 meses para honrar a dívida líquida. Este é o maior nível de alavancagem da empresa em comparação com os últimos seis anos. A média dos últimos seis anos é de 2,1 vezes.

Apesar do aumento da alavancagem, a empresa reportou avanço de 70,4% no Ebitda, para R$ 2,6 bilhões, no acumulado de 12 meses até o fim do primeiro trimestre de 2022. Porém, a dívida líquida cresceu mais, a um ritmo de 89,7%, para R$ 8,28 bilhões.

Fato que não se torna preocupante, visto que a geração de caixa a partir das atividades operacionais da empresa também mostra evolução. Sendo assim, os recursos captados de terceiros estão sendo eficientemente alocados.

Mesmo que a empresa tenha quase dobrado a dívida líquida, a alavancagem se encontra em um patamar razoável dada a comparação com outras empresa do setor.

No acumulado de 12 meses até o fim do primeiro trimestre de 2022, a Movida (MOVI3) havia reportado uma alavancagem de 3,1 vezes, enquanto a Localiza (RENT3) apresentava uma alavancagem de 2 vezes. A média da empresas ficou em 2,8 vezes.