(O fundo RBR Plus (RBRX11) investe diretamente nas ações de empresas de shoppings, e não por meio do fundo FII RBR Equity. A matéria foi corrigida às 10h30 do dia 18/08/2022.)

Com os preços das ações de shopping centers descontados na Bolsa, fundos imobiliários têm aproveitado a oportunidade para investir nos papéis dessas empresas.

Entre os mais impactados pela pandemia, o segmento de shopping centers mostrou rápida recuperação, com as empresas reportando crescimento de vendas e receita operacional líquida (NOI) acima do patamar de 2019, período pré-pandemia.

A recuperação nos preços das ações destas empresas, porém, anda a um passo mais lento. Com isso, as métricas de valuation passaram a indicar que estes papéis estão sendo negociados com um grande desconto, segundo Bruno Nardo, sócio e gestor da área de ativos líquido e multiestratégia da gestora RBR Asset.

Nesse cenário, a RBR criou, em maio, um fundo, o RBR Equity, voltado para o investimento em ações de empresas de shopping centers. “Conseguimos aproveitar o movimento recente de recuperação desses papéis na Bolsa”, diz Nardo.

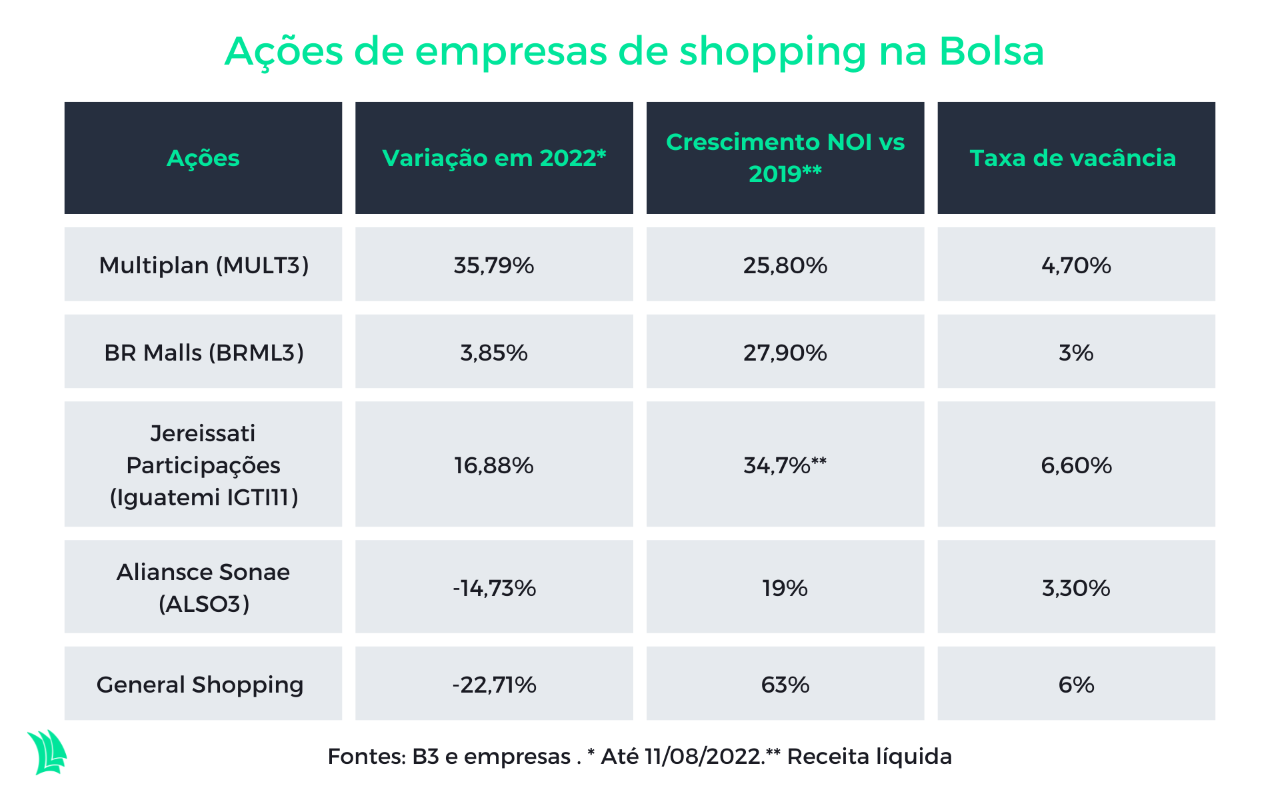

O fundo serve como veículo de exposição a esse segmento para outros fundos imobiliários da gestora e possui posição em ações de empresas como Alianscce Sonae (ALSO3), Multiplan, (MULT3), Iguatemi (IGTI11) e BR Malls (BRML3).

No caso do FII RBR Alpha Multiestraégia (RBRF11), o investimento em ações de empresas de shopping center representa 2% da carteira, realizado via participação no FII RBR Equity.

Já o fundo multiestratégia recém-captado RBR Plus (RBRX11) aloca 10% da carteira em ações de empresas de shopping center na Bolsa.

Nardo lembra que, apesar das ações de empresas de shoppings terem mais liquidez que cotas de fundos imobiliários, a volatilidade desses ativos também é maior. Por isso, a RBR tem uma posição pequena nesses papéis dentro dos fundos imobiliários multiestratégia.

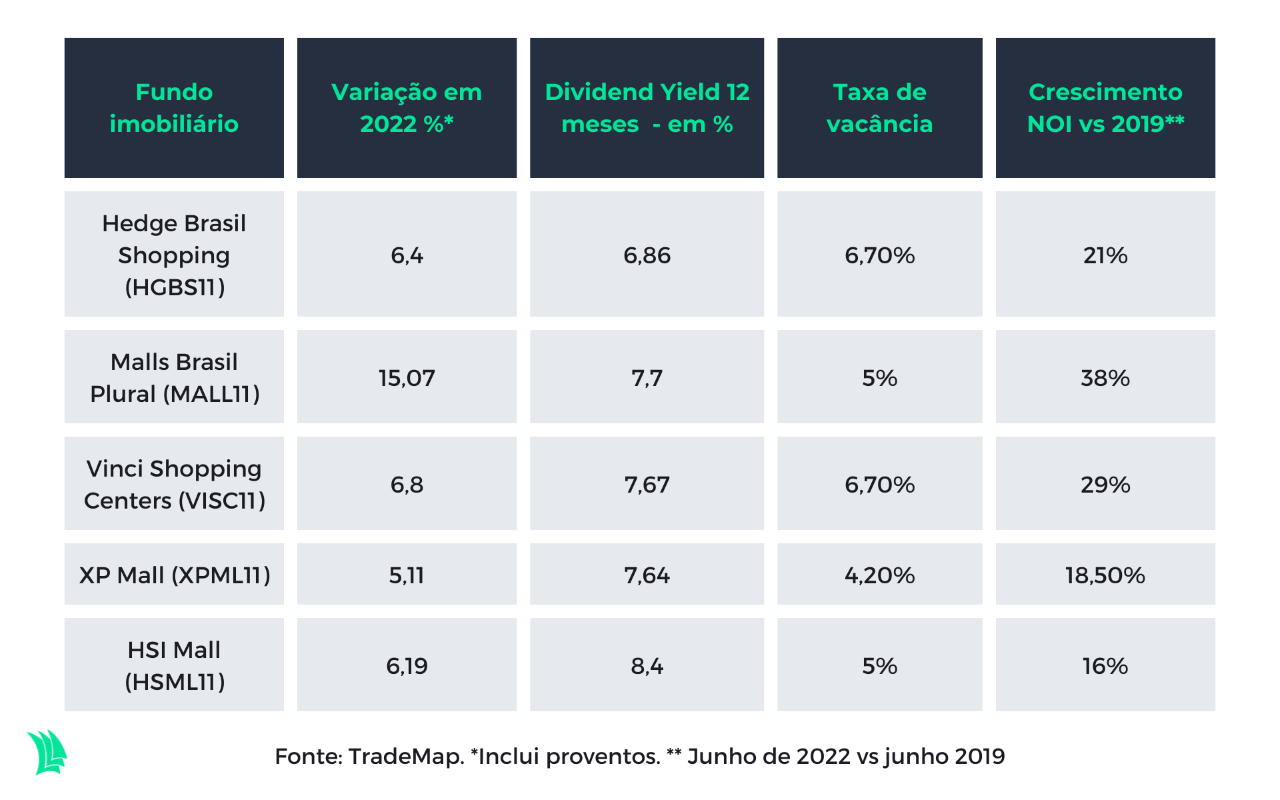

Além da exposição a ações, o RBRF11 tinha 5% da carteira alocados em FIIs de shopping como o XP Malls (XPML11) e o BTG Pactual Shoppings (BTML11).

Segundo Nardo, o retorno com dividendos (dividend yield) pago pelas empresas de shopping centers fica entre 3% e 4%, em média, menor que o oferecido pelos fundos imobiliários, de 8% a 9%, já que essas empresas reinvestem boa parte do caixa que geram. Mas o potencial de ganho de capital com os papéis é grande, dado o grande desconto das ações na Bolsa.

“Os valuations das ações estão tão depreciados que vejo potencial de retorno entre 50% a 100% em dois a quatro anos, que pode virar um dividendo complementar para nossos fundos multiestratégia no momento do desinvestimento dos papéis”, diz Nardo.

A gestora Navi Capital também tem preferido buscar oportunidades no segmento de shopping centers investindo em ações de empresas do setor.

“As empresas de shopping listadas em Bolsa têm qualidade dos ativos melhor que a dos fundos imobiliários, sendo possível ter exposição a shopping centers voltados mais para o público de alta renda”, diz Gustavo Ribas, co-diretor de investimento de real estate da Navi.

Em julho, o fundo de fundos da gestora Navi Imobiliário Total Return (NAVT11) tinha 9% de exposição ao segmento de shopping centers, com alocações em ações da Iguatemi e BR Malls.

O fundo MFAI11, da gestora Mérito Investimentos, quase dobrou a exposição aos shoppings centers entre março e julho, de 8,6% para 17,5%. Desse total, 13,5% estavam alocados via investimento em ações de shopping, segundo relatório gerencial do fundo.

Entre as ações de shopping centers em carteira no fundo da Mérito estão Aliansce, Multiplan e Iguatemi. “As ações de shopping sofreram maior desconto de preços que os FIIs do setor, que continuaram distribuindo dividendos”, diz Alexandre Despontin, CEO e fundador da Mérito Investimentos.

O fundo da Mérito MFAI11 tinha, em julho, 5% da carteira em FIIs de shopping center como o XPML11 e VISC11. “São fundos diversificados tanto em regiões quanto com relação ao público”, diz Despontin.

Os FIIs de shopping negociavam, em julho, com valor da cota na Bolsa de 0,79 vezes o valor patrimonial, o que implica um desconto de quase 20%, segundo a Guide Investimentos.

Ações de shopping negociam com desconto de até 50% o valor patrimonial

No caso das ações de shopping listadas em Bolsa, o desconto implícito no valuation dos papéis é ainda maior que o dos FIIs.

O preço dos imóveis da Aliansce implícito no valuation da empresa na Bolsa, de R$ 7.500 o metro quadrado, está abaixo do custo de reposição. Isto é, o preço do metro quadrado para se construir shoppings novos do mesmo padrão hoje está mais que o dobro disso, em torno de R$ 18 mil o metro quadrado, afirma Nardo.

No caso do Iguatemi, o valuation da empresa na Bolsa reflete um desconto de 20% a 30% em relação ao valor patrimonial dos imóveis em carteira, se esses fossem negociados no mercado privado, disse Nardo.

“As ações de shopping deveriam dobrar de preço para refletir o custo de reposição dos imóveis em carteira”, diz Nardo.

No caso da General Shopping & Outlets (GSHP3), o gestor da Capitânia, Fábio Góes, vê maior oportunidade de exposição a esses ativos via o FII GSFI11, gerido pela gestora. “Os outlets são um nicho bastante interessante porque têm custos mais baratos com terreno e menor gastos com ar-condicionado, porque são abertos, e costumam ter tíquete mais elevado por cliente, porque são um destino de compras”, diz Góes.

O fundo possuía, em junho, participação em nove ativos, que são administrados pela General Shopping, sendo cinco outlets, entre eles o Outlet Premium Grande São Paulo.

O fundo não distribui dividendos em função da dívida que herdou dos ativos em carteira, que somava R$ 749 milhões em junho.

Ainda assim, essa dívida era menor que a da empresa General Shopping, que somava R$ 1,9 bilhão no segundo trimestre. A empresa reportou prejuízo de R$ 173 milhões no período.

“Vejo mais potencial de alta no fundo imobiliário [que negocia com desconto de 65% em relação ao valor patrimonial], que assim que começar a pagar dividendos, e esse cenário não está tão longe, deve mostrar recuperação”, diz Góes.

A Capitânia tem buscado oportunidade no segmento de shopping e vê espaço para aumentar a participação no segmento em outros FIIs da gestora. “Buscamos imóveis maduros, com mais de dez anos de operação e bem localizados, em capitais ou em cidades com grande potencial de geração de renda do Sul e Sudeste”, diz Góes.

Fim do ciclo de alta de juros impulsiona recuperação dos papéis

As ações das empresas de shopping na Bolsa, assim como os fundos imobiliários desse segmento, mostraram recuperação em julho, e o gestor da RBR espera continuidade da melhora da performance desses ativos na Bolsa com a aproximação do fim do ciclo de alta de juros.

“As ações de empresas de shopping listadas na Bolsa entregaram resultados consistentes, superiores ou em linha com os números de 2019”, diz Nardo.

O lucro da Multiplan cresceu 84% no segundo trimestre em relação ao mesmo período do ano passado, enquanto o resultado do Iguatemi foi 166,7% maior. O da BR Malls aumentou quase três vezes no período.

Já a Aliansce reportou queda de 16,7% no lucro líquido, mas analistas veem potencial de melhora após a fusão com a BR Malls. As sinergias – ganhos relacionados à integração das duas companhias – podem somar R$ 200 milhões, segundo o BB Investimentos.

O gestor da RBR espera um aumento dos preços dos aluguéis à medida que as empresas consigam repassar a alta da inflação e reduzir a taxa de vacância dos shopping centers em portfólio.

“O desemprego caindo e a inflação mais controlada vão continuar dando suporte ao consumo das famílias e beneficiar as vendas no varejo”, diz Despontin, da Mérito.

O gestor da Mérito lembra que os fundos e empresas de shopping centers conseguiram negociar o diferimento do pagamento dos aluguéis durante a pandemia, o que permitiu manter a taxa de ocupação em níveis elevados. Além disso, as vendas nos estabelecimentos comerciais têm crescido.

As vendas em shoppings em todo o Brasil registraram uma alta de 24% em maio, na comparação com o mesmo período de 2021, e superaram o período pré-pandemia, apontaram os dados do Índice Cielo de Varejo em Shopping Centers (ICVS-Abrasce).

Fusão da Aliansce e BR Malls abre oportunidade para consolidação

A fusão entre a Aliansce e a BR Malls, formando a maior empresa de shopping centers da América Latina, deve trazer oportunidade de compra de ativos, segundo o gestor da Capitânia, uma vez que é esperado que as empresas tenham que vender parte dos imóveis em portfólio para a fusão ser aprovada pelo Cade (Conselho Administrativo de Defesa Econômica).

Além disso, outro movimento esperado é dos fundos de pensão. A Resolução n° 4.661 do Conselho Monetário Nacional, de 2018, estabeleceu que as fundações não poderiam ter participação direta em imóveis e teriam até 2030 para se desfazer de suas posições, o que inclui a participação em alguns shopping centers. “Vemos uma oportunidade para os FIIs de shopping se consolidarem como os maiores compradores”, diz Góes.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!