Você tem uma poupança de longo prazo pensando no futuro do seu filho? A maioria dos pais costuma gastar com presente no Dia das Crianças, mas poucos olham o investimento de longo prazo pensando na educação delas no futuro.

Essa realidade parece estar mudando e muitas pessoas têm contratado fundos de previdência privada aberta para os filhos pensando no futuro deles à frente. Mas será que esse é um bom investimento? Veja as vantagens e custos do produto.

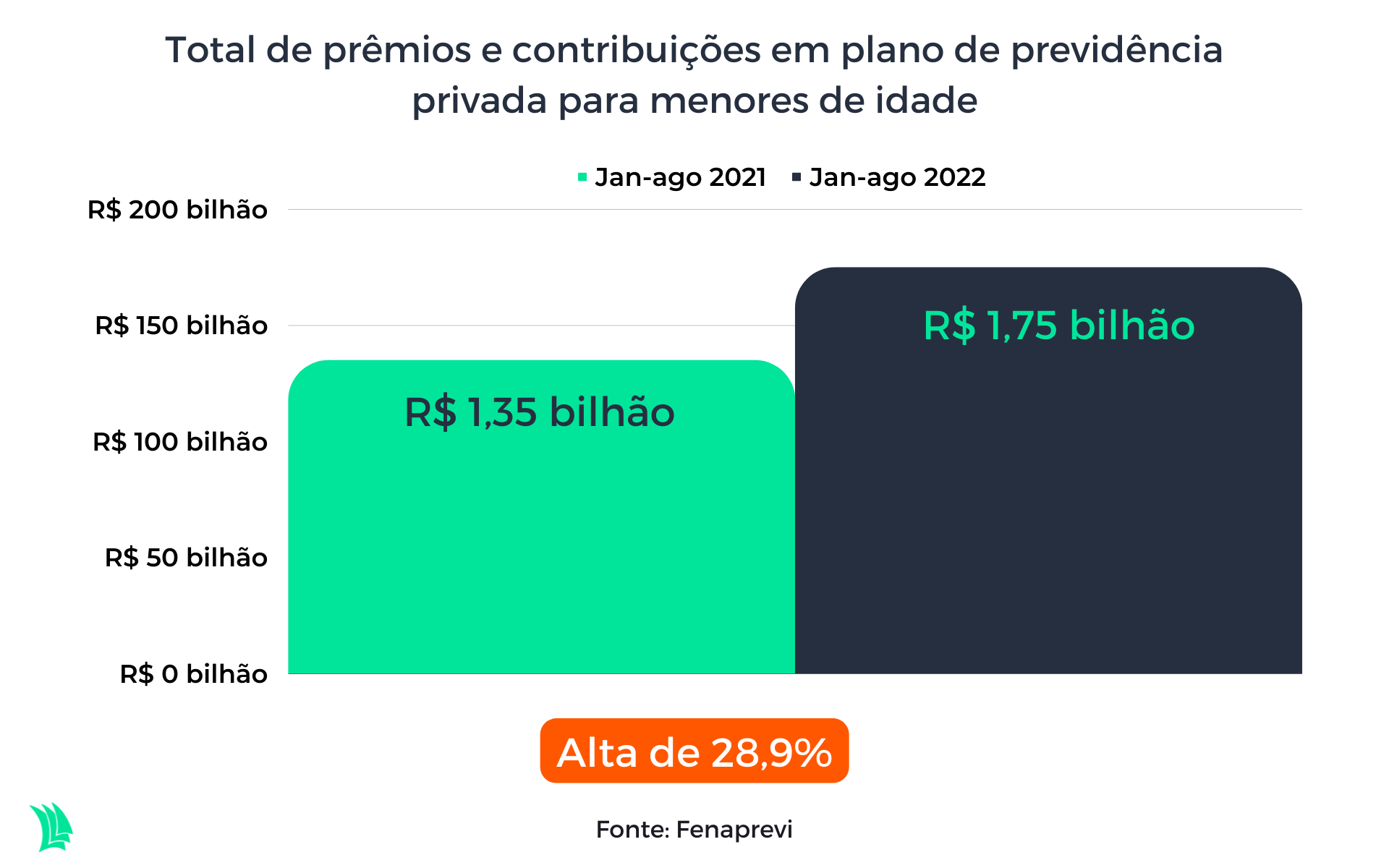

O total de prêmios e contribuições nos planos de previdência para menores de idade nos oito primeiros meses de 2022 somou R$ 1,75 bilhão, crescimento de 28,9% em relação ao montante de R$ 1,35 bilhão registrado no mesmo período do ano passado, informou a Fenaprevi (Federação Nacional de Previdência Privada e Vida) à Agência TradeMap.

Investir em fundo de previdência para os filhos pode ser uma boa alternativa para acumular patrimônio para pagar a faculdade ou um intercâmbio para eles lá fora e ainda conscientizar as crianças sobre a importância de poupar no longo prazo, afirma Victor Bernardes, diretor de Vida e Previdência da SulAmérica.

“Você vincula o objetivo de investimento à educação do seu filho e o peso de mexer nesse investimento, nesse caso, é maior”, diz Bernardes.

Leia mais:

Rouba monte: Assets independentes lideram aporte em fundos de previdência; veja as que mais captaram

O Santander lançou uma campanha, válida até 14 de outubro, para o Dia das Crianças em que reduziu o aporte mínimo para o plano e previdência para menores do banco, o Prev Primeiros Passos, para R$ 1.

“Desde o lançamento da campanha, no início deste mês, tivemos crescimento de 60% da adesão ao produto em relação à média diária de contratação do mês anterior”, diz Sandra Rodrigues, superintendente executiva de Previdência do Santander.

Os pais ou responsáveis financeiros podem fazer o plano tanto no nome dos filhos como no próprio nome e colocá-los como beneficiários dos planos.

Nesse caso, quando o filho atingir 18 anos ele pode fazer o resgate total do patrimônio acumulado, fazer a retirada dos recursos por meio de renda mensal contratada por um período ou continuar com o plano com o objetivo de aposentadoria, afirma Bernardes.

Vantagens dos fundos de previdência para menores

A grande vantagem de se investir em fundos de previdência é o seu benefício fiscal.

Quem contrata um plano de previdência privada da modalidade PGBL (Plano Gerador de Benefício Livre) consegue deduzir as contribuições feitas até o limite de 12% da renda bruta tributável ao ano da base de cálculo do Imposto de Renda.

Mas essa alternativa só compensa se o responsável financeiro pelo plano fizer a declaração do IR no modelo completo.

Além disso, para o investidor que escolhe o regime regressivo de tributação, a alíquota de IR varia de 35% a 10%, após 10 anos.

Por isso, olhando o horizonte de no mínimo 17 anos para poupar para faculdade do filho, esse regime acaba sendo mais vantajoso que o investimento em fundos de investimento de renda fixa ou multimercado, que têm o recolhimento semestral antecipado de IR, o chamado come-cotas, cuja alíquota varia de 20%, para os fundos de curto prazo, a 15%, para os portfólios de longo prazo, explica Bernardes.

“Esse benefício fiscal de não ter o come-cotas acaba potencializando o investimento, porque esse dinheiro fica investido e o IR só é descontado no momento do resgate”, diz Bernardes.

Alocação tem que ser adequada ao perfil de risco

Uma vez definido que tipo de plano de previdência você quer fazer para seu filho, é preciso definir onde alocar os recursos. As seguradoras oferecem diversos fundos de investimentos desde os mais conservadores, que alocam só em ativos de renda fixa, até carteiras que podem investir até 70% em ações ou 100% se o investidor for qualificado (com aplicações acima de R$ 1 milhão).

A Brasilprev, por exemplo, oferece um tipo de fundo de investimento chamado de ciclo de vida, em que é feita a gestão automática da alocação, que varia conforme a aproximação do prazo para resgatar os recursos. O banco trabalha hoje com fundos com horizonte de investimento para 2030, 2040 e 2050.

Por exemplo, o fundo com horizonte em 2040 pode ter um pouco mais de renda variável e reduzir o grau de risco da carteira quando chegar perto do prazo de resgate, diz Sandro Bonfim, superintendente de Produtos da Brasilprev. “Esse é o produto que temos maior demanda nos planos de previdência para menores”, diz Bonfim.

A taxa de administração dos fundos da Brasilprev varia de 0,8% a 2%, dependendo do valor do aporte e dos fundos escolhidos, e não possuem taxa de carregamento.

A SulAmérica oferece diversos tipos de fundos de acordo com o perfil de risco do investidor, incluindo o produto multifundos, que facilita a mudança de alocação de acordo com o cenário, diz Bernardes.

Já o Santander, além de oferecer diversos fundos, também disponibiliza a opção das carteiras de investimentos, que fazem alocação diversificada de acordo com o perfil de risco do investidor.

A vantagem dos planos de previdência é que o investidor pode mudar de aplicação, sair de um fundo de renda fixa e investir em outro de renda variável sem precisar pagar Imposto de Renda no momento do resgate, respeitando o período de carência.

Benefícios adicionais dos fundos de previdência

Alguns fundos de previdência infantil oferecem benefícios adicionais.

No plano Educaprevi da SulAmérica, por exemplo, os beneficiários contam com direito à consulta médica virtual, além do serviço assistência escola online para os menores tirarem dúvidas de disciplinas desde o ensino fundamental ao pré-vestibular.

Outro tipo de serviço adicional que pode ser contratado com os planos de previdência são o seguro por morte do responsável financeiro (pecúlio), em que o beneficiário pode receber todo o valor coberto pela apólice ou uma pensão mensal até completar a maioridade, diz Bonfim.

No caso do Santander, o plano Prev Primeiros Passos oferece a opção de contratação de seguro de pecúlio a partir de R$ 10, que pode incluir serviços como assistências com professor particular na residência, transporte para aulas, custeio médico e hospitalar e ambulância, dependendo da cobertura contratada, cujo valor vai até R$ 300 mil, afirma Rodrigues.

O poder do investimento no longo prazo

Investir no longo prazo acaba sendo uma forma de poupar aos poucos e diluir os custos de uma faculdade ou intercâmbio ao longo do tempo.

No plano BB Prev Júnior da Brasilprev, que conta com 700 mil clientes, a aplicação mínima é de R$ 100. Se o investidor contribuir com essa quantia mensal por 21 anos, considerando uma taxa média de remuneração conservadora de 3% ao ano, ele terá acumulado ao fim do período R$ 34.968,45 segundo cálculos da Brasilprev.

Uma simulação feita pelo Banco Santander a pedido da Agência TradeMap, que considera o custo de um curso de Economia na FGV (Fundação Getúlio Vargas), cuja mensalidade é de R$ 5.544 por cinco anos, mostra que o investidor teria que acumular um patrimônio de R$ 350 mil em 18 anos para pagar a faculdade do filho.

Para alcançar esse montante, considerando a remuneração média de uma aplicação conservadora de 4% ao ano, ele teria que contribuir com R$ 1.130 por mês. Mas se o investidor aplicar em investimentos de maior retorno, o valor da contribuição poderá ser menor.

O que prestar atenção antes de contratar um plano

Antes de contratar um plano de previdência, seja para aposentadoria ou para acumular patrimônio para os filhos, o investidor tem que estar atento aos custos como a taxa de administração do produto e a taxa de carregamento, que praticamente já não é mais adotada pela indústria, afirma Pedro Leão Bispo, professor da FGV-RJ.

Além disso, é importante procurar uma instituição financeira sólida e acompanhar a alocação da carteira para ver se ela está adequada ao momento do ciclo de investimento, de acordo com o objetivo definido pelo investidor, destaca Bispo.