O mercado financeiro global virou de ponta-cabeça. As bolsas que estavam no topo da lista das maiores valorizações em 2021 foram para o final da fila no começo de 2022, e vice-versa.

No ano passado, o Ibovespa, principal índice da B3, caiu 12% e colocou a Bolsa brasileira entre as que tiveram pior desempenho no mundo. Em 2022, porém, figura como o terceiro melhor índice, atrás apenas de BIST 100, da Turquia, e Tadawul All Share, da Arábia Saudita

Até o fim do pregão da última quarta-feira (9), a Bolsa brasileira subia 7,29% no ano, enquanto as demais avançavam 10,18% e 8,40%, respectivamente.

Outros índices acionários, como o americano de tecnologia Nasdaq e o chinês SZSE Component, que apresentaram alguns dos melhores desempenhos na última janela de 36 meses, amargam perdas de 7,38% e 9,39% desde a primeira sessão de 2022.

O aspecto coincidente entre os três países líderes do mercado neste ano é o fato de estarem ligados a commodities.

A Arábia Saudita possui a segunda maior reserva de petróleo do planeta e abriga a maior petroleira do mundo, a estatal Saudi Aramco. A Turquia, por sua vez, tem uma economia baseada em agricultura e indústria, principalmente. O país produz grãos e é forte no cultivo de trigo, além de atuar sobre mineração. E o Brasil, como uma vez disse o ex-presidente Getulio Vargas, é o celeiro do mundo.

Leia também:

Ações de commodities e de empresas de valor estão entre as preferências de grandes gestores

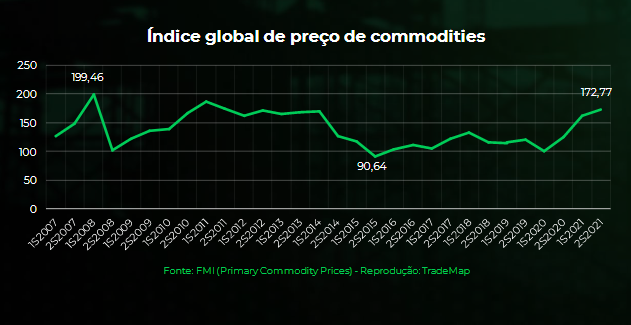

As matérias-primas voltaram aos holofotes do mercado durante a pandemia, após forte momento de alta durante o início do século.

Os cavalares estímulos monetários dos governos em busca da reativação econômica durante a pandemia chegaram ao mercado e, inevitavelmente, abasteceram os preços das commodities, dado que a demanda global mostrou-se majoritariamente mais forte que a oferta nos últimos meses.

Quais são os gatilhos dessas Bolsas? Até onde vão as commodities?

Tensões geopolíticas

Não é de hoje que tensões geopolíticas e incertezas ligadas à sustentabilidade da produção das commodities agitam os mercados internacionais e seus preços.

O mais novo evento diz respeito às tensões entre Rússia e Ucrânia. O Leste Europeu vive sob a expectativa dos próximos passos da nação liderada por Vladimir Putin, que pode invadir o território de seu vizinho a sudoeste.

Os Estados Unidos entraram na briga e, em caso de invasão à Ucrânia, ameaçam impor sanções econômicas relevantes sobre a Rússia, que faz parte dos aliados da Opep (Organização dos Países Exportadores de Petróleo).

A simples possibilidade da interferência americana e de um impacto disso nos preços no mercado internacional tem sustentado o barril de petróleo do tipo Brent acima dos US$ 90 desde o final de janeiro.

Este é o maior patamar da commodity desde 2014, aliando ameaças sobre a produção da matéria-prima e a demanda cada vez mais sólida, em razão da retomada econômica global.

Naturalmente, este fator contribui para as petroleiras mundo afora, uma vez que suas margens podem ser maiores mesmo sem o aumento dos volumes comercializados, caso os preços de mercado sejam praticados.

No Brasil, a Petrobras (PETR4) sobe 10% desde a primeira sessão do ano. Por mais que a paridade de preços internacionais seja questionada pela classe política, inevitavelmente o Brent em níveis confortáveis e a mudança de estratégia da empresa reafirmam a dinâmica de foco no core business.

No fim do ano passado, a companhia perfurou o poço mais profundo da história do Brasil e atingiu recorde anual de produção no pré-sal. A meta de dívida bruta abaixo de US$ 60 bilhões foi atingida um ano antes da meta com o forte avanço da geração de caixa.

Trajetória da dívida bruta da Petrobras

Com isso, dada a conjuntura favorável, a Petrobras tem contribuído para o bom desempenho do Ibovespa. Juntas, as ações ordinárias (ON) e preferenciais (PN) equivalem a 11,23% do índice.

O subsetor de Petróleo, Gás e Biocombustíveis, de uma forma geral, equivale a 15,62% da atual composição do maior índice acionário da Bolsa brasileira.

O reflexo também é observado nas contas da Saudi Aramco, maior produtora de petróleo do mundo – que por sinal também é a empresa com maior lucro do planeta.

No terceiro trimestre de 2021, a companhia saudita teve um lucro líquido de US$ 30,4 bilhões, um avanço de 157,6% na comparação com o mesmo período do ano anterior. A receita atingiu o patamar de US$ 108,1 bilhões. Desde o fim do terceiro trimestre, o petróleo subiu mais 15%.

A volta da China

A visão majoritária do mercado é de que a potência econômica chinesa está em desaceleração. Dados mostram que a percepção é correta.

Em 2021, o PIB (Produto Interno Bruto) do país avançou 8,1%, a maior alta anual desde 2011, ainda levando em consideração uma base comparativa mais fraca com 2020.

Neste ano, porém, o crescimento será de 5,1%, de acordo com as estimativas mais atualizadas do Banco Mundial. Caso a previsão se concretize, este marcará o segundo ritmo mais lento de crescimento da China desde 1990.

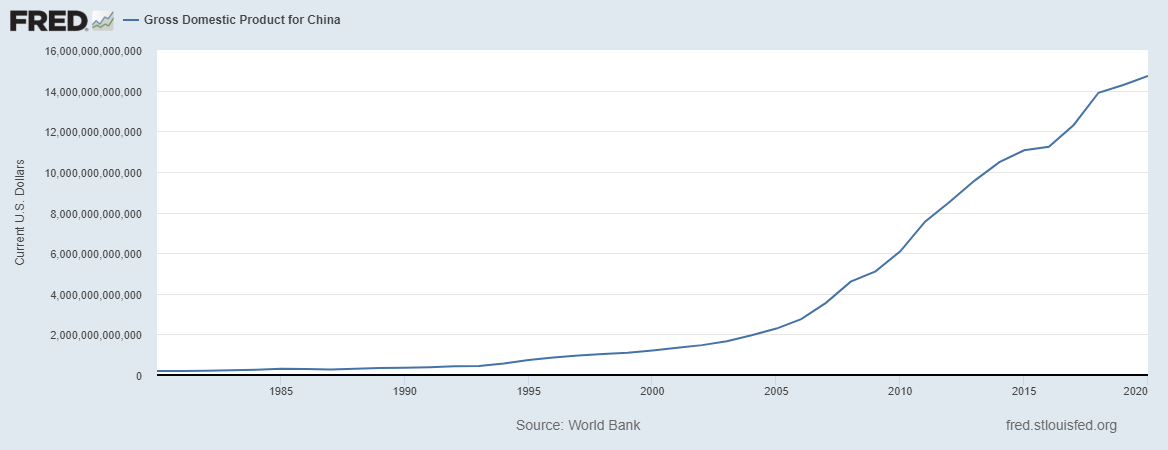

Achatamento da curva de crescimento do PIB da China

A crise imobiliária, gerada pelo endividamento massivo da incorporadora Evergrande, acendeu um alerta aos governantes.

No início deste ano, o banco central chinês anunciou um corte na taxa de empréstimo de médio prazo (MLP) pela primeira vez desde abril de 2020. Esta é a maior ferramenta de política monetária da autoridade governamental – ainda mais do que a taxa básica de juros da economia, como manda o manual no restante do mundo.

Desde o fim do ano passado, diretrizes do governo da China têm caminhado para o sentido de que uma maior flexibilização monetária é essencial para a estabilidade econômica, indo na contramão do aperto monetário dos bancos centrais, sobretudo o Fed (Federal Reserve).

Autoridades chinesas têm reforçado a tônica de ampliação dos serviços financeiros, principalmente a pessoas físicas e micro, pequenas e médias empresas para que a economia retome seu caminho de crescimento.

Neste sentido, o setor imobiliário pode voltar aos holofotes. A construção civil equivale a cerca de um quarto de todo o PIB chinês.

Em valores absolutos, o PIB da China somou US$ 14,72 trilhões em 2020. Portanto, trata-se de uma indústria de US$ 3,68 trilhões, quase três vezes maior que o PIB do Brasil no mesmo ano.

Neste ponto, a demanda por aço em função de investimentos em infraestrutura e construção de obras comerciais e residenciais pode voltar ao radar, já que fazem parte da locomotiva do crescimento chinês há décadas.

Empresas ligadas ao minério de ferro, como a Vale (VALE3), podem se beneficiar deste processo. Nos últimos trimestres, a companhia tem mostrado ser mais eficiente e pronta para surfar os preços mais elevados do minério de ferro – ainda que abaixo da máxima histórica, atingida em meados de 2021.

Sozinha, a empresa equivale a 16,45% do Ibovespa. A alta de 17% das ações no acumulado parcial de 2022 tem sido grande responsável pelo destaque da Bolsa brasileira no ano.

Poder de compra chinês passa pelas commodities

Em um outro espectro, o poder de compra das famílias e o incentivo ao consumo por parte da população também é uma das prioridades do governo de Xi Jinping.

O PIB per capita da população chinesa deu um salto nos últimos anos com a urbanização do país ultrapassando a marca de 60%, o que abre margem para mais gastos com alimentação de primeira linha, como carne.

Assim, a demanda por grãos para o sustento dos rebanhos e de carne propriamente dita é pauta principal nas importações do país.

O preço da soja, produto mais exportado pelas empresas brasileiras, subiu 20% neste ano nos mercados futuros de Nova York.

No que diz respeito à proteína, as compras voltaram a aquecer no fim do ano passado, com o fim do embargo às carnes brasileiras, que durou 90 dias.

Veja também:

Disparada das commodities sustenta Ibovespa; saiba o que esperar desse movimento

A Minerva (BEEF3) é uma das grandes exportadoras à China, com sete unidades produtivas com capacidade de abate de cerca de 10 mil cabeças de gado por dia.

O subsetor de alimentos processados, em consumo não cíclico, perfaz a participação de 3,44% no Ibovespa, com as gigantes JBS (JBSS3), Marfrig (MRFG3) e BRF (BRFS3).

Ainda que pouco representativa na Bolsa, é de alta importância na economia real. A China importa quase metade das cerca de 2 milhões de toneladas que o Brasil vende ao exterior.

Até onde vai o ciclo das commodities?

Ao longo da história, o mundo presenciou grandes ciclos de preços das commodities. Desde as grandes guerras, passando pelo choque do petróleo na década de 1970, fortalecimento da indústria chinesa no fim do século XX e ascensão dos BRICS, bloco formado por Brasil, Rússia, Índia, China e África do Sul.

As matérias-primas já estavam em um patamar desvalorizado quando chegou a pandemia, que acabou destruindo as cadeias de suprimento, fazendo com que a oferta e a demanda global não se conversassem.

A conjuntura do pós-pandemia jamais foi vista pela humanidade, onde as capacidades ainda não estão a pleno vapor ao passo que a normalização caminha a passos largos, embora com incertezas.

Especialistas têm afirmado que o mundo não vive mais um super ciclo de commodities, por mais que no mercado existam similaridades com os anos 2000, dada a procura por empresas tradicionais ligadas às matérias-primas.

Porém, embora a janela de crescimento seja limitada no médio prazo, sendo pouco provável que o minério de ferro volte ao patamar de US$ 200 a tonelada e que o petróleo atinja a máxima histórica de US$ 140 registrada em 2008, os preços estão saudáveis e a tendência é de manutenção.

Medidas como o pacote de infraestrutura aprovado pelo governo de Joe Biden nos EUA, na ordem de US$ 1 trilhão, que será aplicado em até cinco anos, devem dar um gás a empresas como Gerdau (GGBR4), com forte operação no território americano.

O movimento de contração monetária mundo afora, junto com o bom momento das commodities, pode dar fôlego extra para as Bolsas de países emergentes. O Brasil registra a entrada líquida de R$ 35 bilhões de estrangeiros até o dia 2 de fevereiro – e continua muito barato.